La diferencia entre un valor bruto y uno neto es un concepto fundamental en el análisis económico y también en la gestión empresarial. En las operaciones comerciales hay que distinguir entre precio bruto y neto, y comprender que significa cada uno.

En una negociación con un cliente o un proveedor debe quedar claro cómo estarán expresados los precios en las ofertas y presupuestos. Serán la referencia principal para determinar posteriormente el total de la factura sin llevar a engaño.

En Circulantis, animamos a las pymes a facturar de forma impecable. Además de ser una obligación, cualquier error perjudica la gestión de cobro y afecta a la eficacia del anticipo de facturas, un servicio clave para adelantar el dinero en las ventas a crédito.

De hecho, las disputas comerciales por desacuerdos en los precios son una de las causas que pueden provocar retrasos en el pago y dejar al vendedor indefenso hasta que se arregla el conflicto.

Índice del artículo

– ¿Qué es el precio bruto?

– ¿Cómo se calcula?

– ¿Cómo y dónde se aplica?

– ¿Qué es el precio neto?

– ¿Cómo se calcula?

– ¿Cómo y dónde se aplica?

¿Qué es el precio bruto?

El precio bruto se puede definir como el importe que una empresa fija para sus productos (incluidos los descuentos). Representa el valor comercial del bien o servicio antes de que se le aplique algún recargo o cuota impositiva.

Si se entiende qué es el precio bruto se puede comprobar que no representa el precio final y no es un buen indicador de lo que se va a cobrar o pagar en una factura.

Sin embargo, es la cantidad que refleja mejor la valoración del intercambio comercial porque los impuestos no repercuten en la cuenta de resultados.

Aun así, es posible que en alguna operación el bruto y el neto sean el mismo, cuando el valor de un bien está exento de recargos e impuestos.

En todo caso, a la hora de aplicar los precios en las facturas hay que conocer bien los requisitos legales de cada actividad y servicio. Sobre todo, las obligaciones de facturación y la aplicación o exención del IVA u otros tributos.

¿Cómo se calcula?

La fijación del precio bruto es muy importante para las empresas. Lo es porque define la rentabilidad de las ventas y por extensión las posibilidades de supervivencia del negocio.

Se trata de establecer un importe competitivo, que cubra los costes objetivos y genere un margen de beneficio.

Cada empresa debe definir su política de precios teniendo en cuenta también lo que cobra la competencia. Este podría ser un ejemplo para valorar un bien o servicio:

| 1 | Coste unitario de adquisición o de fabricación | 100 € |

| 2 | Coste de almacenamiento y manipulación | 10 € |

| 3 | % para cubrir gastos fijos (alquiler, personal, gestión, financieros…):([1]+[2]) x 10% | 11 € |

| 4 | Margen de venta: ([1]+[2]+[3]) x 20% | 24,2 € |

| Precio bruto en factura | 145,5 € |

Si el margen de venta es suficiente se podrán dar más facilidades de pago a los buenos clientes. También habría más desahogo para cubrir el coste de un anticipo de facturas si hace falta, un servicio de financiación que en Circulantis optimizamos al máximo.

¿Cómo y dónde se aplica?

Este importe es un componente básico en las facturas y en el registro contable. Hay que recordar que esta cuantía establece el ingreso real de la venta.

En las facturas, al describir las operaciones, cada artículo debe reflejar su precio unitario y la cantidad en bruto. Los descuentos en factura reducen el precio bruto y se pueden reflejar en la misma línea o al final si todos los artículos llevan el mismo.

En la contabilidad, el precio bruto es el que repercute directamente a la cuenta de resultados (grupo 7) independientemente de lo que se cobre. Se separa así el efecto impositivo que tiene otra tramitación e incidencia.

¿Qué es el precio neto?

El precio neto representa el total a pagar de una factura. A partir del importe bruto (base imponible) se aplican todos los recargos impositivos para obtener el neto.

Los impuestos que se suelen aplicar en una factura sobre la base imponible son:

- IVA

- La tarifa correspondiente a la actividad.

- El recargo de equivalencia cuando el destinatario es un comerciante minorista.

- IRPF

Las retenciones obligatorias en las facturas para los autónomos profesionales cuando facturan a otra empresa.

En relación al IVA, aunque supone un mayor ingreso o pago en la factura tiene un efecto neutro. Cualquier diferencia entre las cuotas repercutidas y soportadas de IVA hay que liquidarla en Hacienda. No se aplica a la cuenta de resultados.

Lo mismo ocurre con las retenciones de IRPF. Estas cantidades retenidas reducen el total facturado y suponen un adelanto de impuestos para el profesional (que satisface el cliente a su favor). No deben alterar la valoración del intercambio comercial.

¿Cómo se calcula?

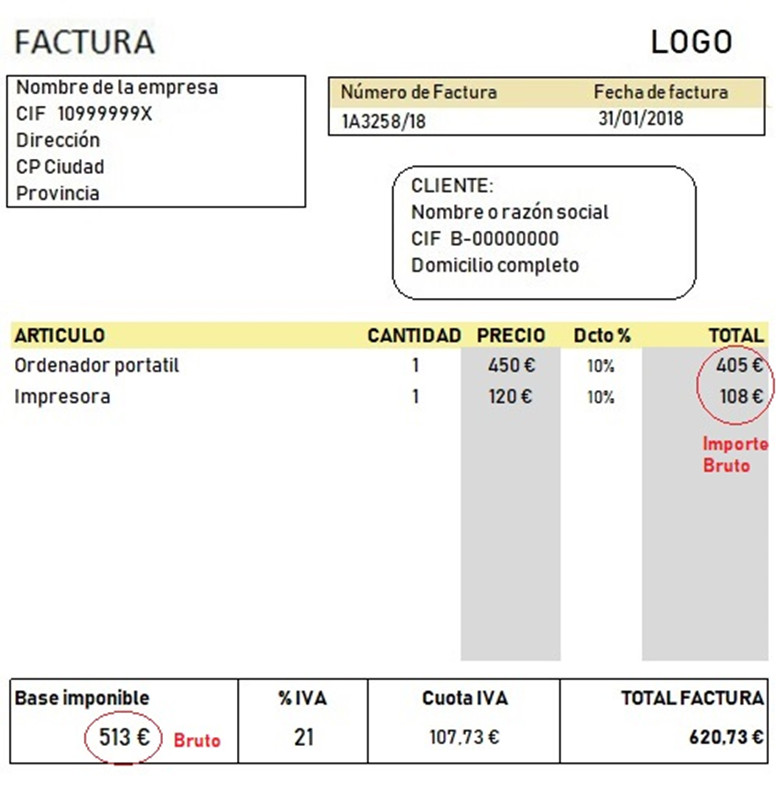

Siguiendo el ejemplo anterior, a partir del valor bruto podemos saber cómo sacar el precio neto:

| Producto | Ud. | P. unitario | Descuento | Bruto | IVA | Cuota IVA =Bruto x IVA | Neto =Bruto + Cuota IVA =Bruto x (1+IVA%) |

| Ordenador portátil | 1 | 450 € | 10 % | 405 € | 21% (0,21) | 85,05 € | 490,05 € |

| Impresora | 1 | 120 € | 10% | 108 € | 21% | 22,68€ | 130,68 € |

| Totales | 570 € | 57 € | 513 € | 107,73 € | 620,73 € |

En las compras, también es positivo manejar ambos conceptos –bruto y neto- para gestionar el pago a proveedores. Esto sirve para comparar ofertas, evaluar el coste comercial de cada opción y anticipar el total de la factura.

En las tarifas o catálogos con precios finales (impuestos incluidos) se puede realizar la operación inversa y aprender cómo sacar el precio bruto eliminando la carga fiscal. Si el único impuesto es el IVA (lo más común) sería igual que saber cómo restar el IVA a un precio neto. La fórmula que hay que utilizar es:

Precio bruto = Precio neto / (1+[IVA%])

Ejemplo 1. Restar el IVA

Para un valor final de 200 euros con un IVA del 4% (4/100 = 0,04):

P. Bruto = P. Neto / (1+IVA%) => 200 / (1+0,04) = 192,31€

Ejemplo 2: Calcular el % de IVA aplicado.

Tenemos un precio final de 1500 € y sabemos que el bruto son 1363,64 €

IVA = 1 – [P. Neto / P. Bruto]

= 1- [1500 / 1363,63] = 0,10 (IVA del 10%)

¿Cómo y dónde se aplica?

El neto, como hemos visto, representa el total de la factura.

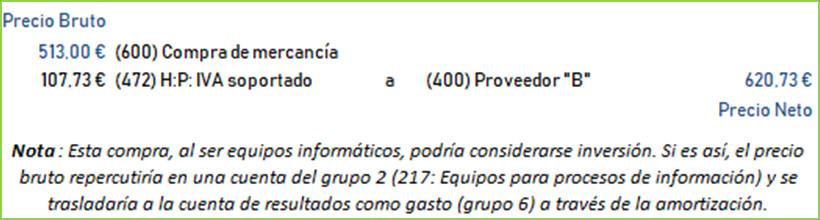

Contablemente se registra en la cuenta de clientes -para un cobro aplazado- o en una cuenta de banco o caja al cobrar al contado.

El asiento contable para el comprador sería:

Los descuentos especiales: por pronto pago o “rappels” por ventas, pueden ir en facturas diferenciadas.

Al contabilizarlos se registran en cuentas específicas. El impacto del descuento minora el bruto (25,65) y el neto (31,04). Es decir, reduce el ingreso en la cuenta de resultados y también el IVA repercutido en las ventas (ambos pasan al debe).

En resumen, si eres emprendedor, más aún si estás empezando, debes comprender muy bien el efecto de los impuestos en los precios. El total de lo que cobras en la factura no lo puedes considerar como tuyo. Solo te pertenece íntegramente el precio bruto.

Las cuotas de IVA, igual que se separan en el registro contable, también es positivo diferenciarlas en la tesorería y la planificación presupuestaria. Controla las cuotas recibidas y pagadas y ten en cuenta que la diferencia hay que ingresarla en Hacienda cada trimestre.