La liquidez es una de las características que mejor definen la fortaleza y capacidad de maniobra de una empresa. Las dificultades de un negocio empiezan cuando escasea el efectivo y no resulta fácil encontrar vías de financiación.

Uno de los mayores problemas es siempre el financiamiento de una empresa.

La falta de financiación, derivada especialmente de las restricciones de crédito, está detrás del cierre de muchos negocios, algunos de ellos viables con un poco más de apoyo.

Uno de los retos de nuestro modelo económico es el de dar solidez a la financiación de proyectos empresariales. Desde Circulantis, queremos impulsar nuevas soluciones de financiación para empresas con una metodología online accesible y transparente.

Los autónomos y pymes deben tener la oportunidad de defender su propuesta empresarial con más alternativas y con las menores limitaciones posibles.

Índice del artículo

– Introducción

– Clasificación de las fuentes de financiación

– Fuentes de financiación según su origen

– Fuentes de financiación según su duración

– Tipos de fuentes de financiación

– Fuentes de financiación propias

– Fuentes de financiación externa

– Fuentes de financiación alternativa

– Fuentes de financiación para empresas de nueva creación

Introducción

Podemos empezar por definir qué es la financiación. Se trata del proceso de captación de fondos para desarrollar una actividad empresarial. Es la que da soporte a todos los activos de los que dispone una organización y proviene de distintas fuentes.

Las distintas vías de entrada de capital constituyen las fuentes de financiación. Para una empresa, la clave está en identificar las opciones disponibles y determinar las mejores soluciones para cubrir el presupuesto y equilibrar la tesorería y el balance.

Para valorar las fuentes de financiación de una empresa es esencial que su coste no supere el rendimiento económico del negocio, de lo contrario, el endeudamiento haría inviable el proyecto a medio o largo plazo.

Todos los gastos e inversiones deben estar financiados de una manera proporcionada para garantizar la solvencia y la estabilidad financiera.

Descarga nuestro ebook para saber todo sobre Financiación Alternativa

Clasificación de las fuentes de financiación

Para establecer una clasificación de las fuentes de financiación hay dos referencias fundamentales: el origen de los fondos y el tiempo de permanencia.

Según el origen de los fondos: internos o externos

Fuentes de financiación interna. Principalmente, representan el valor de los activos que aportan los socios más los beneficios que genera la actividad (resultado económico del ejercicio). Se trata de fondos propios o autofinanciación.

Un aumento de estas partidas supone un mayor grado de autonomía al reducir la necesidad de endeudamiento.

A pesar de sus ventajas puede existir un coste de oportunidad. Una estrategia de autofinanciación excesiva limita los recursos y la capacidad operativa. Un endeudamiento controlado puede elevar el potencial de la empresa.

Fuentes de financiación externa. Provienen de recursos ajenos a la empresa. Pueden ser exigibles o no exigibles.

- No exigibles: se trata de capital recibido a fondo perdido (subvenciones públicas, donaciones y recursos similares).

- Exigible (deuda): préstamos, líneas de crédito, arrendamiento financiero o anticipos comerciales. En este caso, es un capital que hay que devolver y tiene un coste financiero (en forma de intereses, comisiones u otras obligaciones contractuales).

La financiación externa exigible debe estar orientada a obtener un beneficio o rendimiento que compense el coste financiero.

Según su duración: a corto o largo plazo

Fuentes de financiación a corto plazo. Son recursos destinados a un periodo de permanencia inferior al año, y en ese plazo deben ser amortizados. Se dedican a cubrir pequeñas inversiones y gastos corrientes. Pueden ser:

- Préstamos o líneas de crédito a corto plazo.

- Financiación o descuento de activos comerciales: anticipo de facturas y similar.

Para este último caso, en Circulantis proponemos la alternativa del crowdfactoring: una fórmula de descuento comercial y anticipo de facturas innovadora, sencilla y ágil.

Fuentes de financiación a largo plazo. El dinero tiene un periodo de permanencia superior al año. Se suelen emplear para inversiones importantes con plazos de devolución o amortización a lo largo de varios años. Por ejemplo:

- Préstamos a largo plazo para inversión

- Préstamos hipotecarios

- Arrendamientos financieros a largo plazo (renting o leasing).

Contablemente, el conjunto de fuentes de financiación se encuadran en el pasivo:

| Patrimonio Neto | Fondos propios + Fondos no exigibles |

| Pasivo fijo | Deuda exigible a largo plazo |

| Pasivo circulante | Deuda exigible a corto plazo |

Tipos de fuentes de financiación

Según la clasificación anterior hay distintas posibilidades a las que las empresas y profesionales pueden acceder. El proceso de apertura de los últimos años en el ámbito financiero ofrece nuevas alternativas al margen de la vía tradicional bancaria.

Pero antes, contestemos a una pregunta: ¿qué tipo de financiación necesitan las empresas en España?

Las empresas necesitan ante todo financiar su circulante. Es decir, buscan liquidez a corto plazo para cubrir sus pagos corrientes.

Es evidente la importancia que tiene para las pymes poder acceder a una financiación rápida para poder funcionar.

Tanto para circulante como para inversión estas son las posibilidades de financiación que tienen las empresas:

Fuentes de financiación propias

En el balance contable son los elementos del patrimonio neto o pasivo no exigible. En este sentido, estas son las soluciones más destacadas:

- Aportaciones de socios

En las sociedades limitadas (las más habituales entre las pymes) los socios deben realizar una aportación mínima de 3.000 euros como capital social inicial y pueden hacer nuevas aportaciones posteriormente.

- Resultado del ejercicio (cuenta de pérdidas y ganancias)

El beneficio después de impuestos constituye claramente una fuente de financiación propia. En cambio, las pérdidas reducen los recursos propios y hay más riesgo de tener que recurrir a deuda externa y aumentar el desequilibrio financiero.

- Reservas y remanente

Las sociedades deben aplicar un porcentaje de su beneficio a constituir una reserva legal, pero también pueden crear reservas voluntarias o remanente para disponer de una hucha específica cuando lo necesiten.

- Ajustes contables y fiscales

Los ajustes legales en los métodos de amortización, las provisiones u otras regularizaciones contables y fiscales pueden liberar fondos para afrontar algún momento complicado.

Fuentes de financiación externa

Estas vías de capital proceden de terceros, generalmente entidades financieras. Se caracterizan, como hemos visto, porque el dinero recibido tiene un precio o coste financiero (salvo que sean subvenciones o pasivos no exigibles).

De las alternativas existentes estos son los instrumentos financieros más importantes según las necesidades a cubrir:

Préstamos o líneas de crédito:

- Préstamos

Son contratos que formalizan la entrega de dinero por parte de una compañía financiera. La empresa se compromete a devolver la cantidad prestada más los intereses devengados (intereses y comisiones) a lo largo de un periodo determinado: a corto o largo plazo.

- Líneas de crédito

La entidad financiera pone a disposición de su cliente un importe limitado durante un plazo concreto. La empresa solo devuelve el importe que haya utilizado más los intereses.

Gestión de activos comerciales:

- Descuento de pagarés para el anticipo de facturas

El pagaré es un documento emitido por un cliente como compromiso de pago de una factura en una fecha concreta. Para no esperar al día de cobro, el empresario puede ceder el título a una compañía financiera a cambio de recibir el dinero por adelantado y así ganar liquidez.

El anticipo se entrega con el coste de la operación descontado, sin más cargos posteriores.

- Factoring

El factoring integra también el descuento de pagarés.

Las empresas ceden su cartera de clientes –toda o parte de ella- a una entidad (factor) para que esta ejerza la gestión de cobro y le conceda al mismo tiempo el anticipo de facturas, pagarés, certificaciones u otros documentos comerciales conformados.

Su ventaja es convertir las facturas a plazo en dinero prácticamente al contado.

- Confirming

Es la modalidad inversa al factoring. Las empresas lo que buscan es que una compañía gestione el pago de sus facturas, confirmando el pago a los proveedores pero con plazos más largos.

Como compensación, la compañía de confirming ofrece a los proveedores una línea de descuento a la que pueden acceder para adelantar algún importe en las condiciones que marque la financiera.

- Forfaiting

Está pensado para las empresas exportadoras, que pueden así descontar sus efectos comerciales y derechos de cobro nacidos de sus operaciones de exportación.

Arrendamiento financiero

- Renting y leasing

Son figuras similares. Las empresas pueden acceder a un bien de inmovilizado para el negocio (vehículos, equipos informáticos, etc.) sin tener que comprarlo ni asumir su depreciación.

Se paga solo una cuota mensual durante el plazo acordado, con una opción de compra al final del contrato. Son modalidades favorables porque se aprovecha el activo durante el mejor periodo de su vida útil y tienen ventajas fiscales.

- Mercados secundarios de deuda

Para los proyectos de expansión de las pymes más grandes se ha concebido el Mercado Alternativo Bursátil (MAB) y el Mercado Alternativo de Renta Fija (MARF). Se pueden emitir acciones, bonos, pagarés y otros activos negociables para conseguir financiación.

Fuentes de financiación alternativa (préstamos P2P)

Las nuevas tecnologías están desarrollando fuentes de financiación alternativa que ofrecen comodidad y auxilio a las finanzas empresariales.

Hoy son un complemento esencial para reducir la exposición bancaria que ha sido durante décadas la principal proveedora de financiación externa.

Se fundamentan en la fórmula de préstamos P2P (peer to peer: de persona a persona), bajo la modalidad de crowdlending (crowd: múltiple, lending: préstamos).

Lo forman plataformas online e-crowd que canalizan el dinero de inversores particulares y profesionales hacía las empresas, en forma de financiación colectiva.

Se conciben actualmente en distintas formas de préstamos, por ejemplo:

- Crowdlending: préstamos o líneas de crédito

- Crowdfactoring: descuento comercial (la modalidad en la que estamos especializados en Circulantis)

- Equity crowdfunding: inversión en el capital de la empresa a cambio de participar en el negocio (crowd angel, venture capital…)

El crowdfactoring es perfecto para cubrir la necesidad principal de autónomos y pymes en España: proteger su circulante.

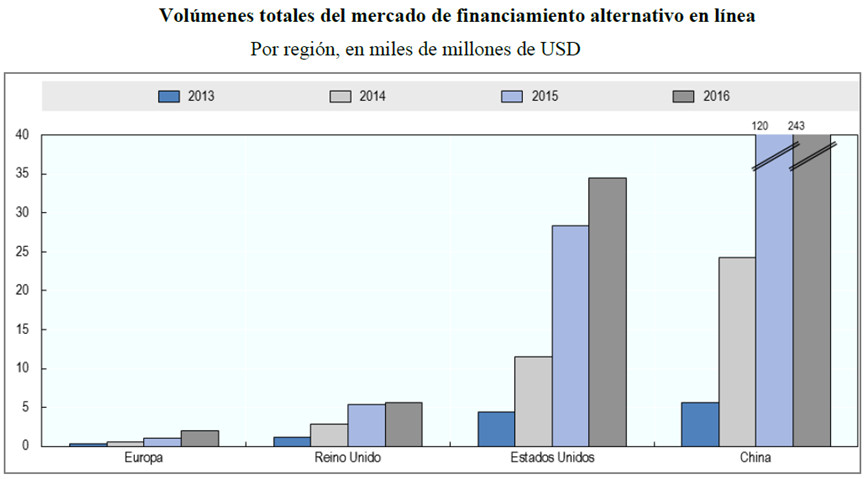

Los préstamos P2P aún tienen mucho recorrido en España, pero su impacto es cada vez más fuerte en las principales economías mundiales: Estados Unidos y China.

Fuentes de financiación para empresas de nueva creación

La financiación de nueva empresa tiene más complicaciones por el riesgo que supone para las entidades financieras un proyecto aún por perfilar.

Las mejores soluciones pasan por explotar todas las posibilidades, internas y externas, y tener en cuenta el crowdlending como estrategia para el corto plazo.

Estas son algunas opciones:

- Dinero propio, familia y amigos

Al inicio, todo vale para obtener recursos: amigos, familia o cualquier apasionado del proyecto se puede animar a colaborar. Se trata de exprimir al máximo lo que la terminología inglesa denomina los “FFF”: family, friends and fools.

Algunos emprendedores empiezan capitalizando su prestación por desempleo lo que puede aportar una buena suma.

- Subvenciones públicas

Para las empresas que empiezan hay diferentes iniciativas y ayudas por parte de las administraciones públicas para dotar de fondos no retornables. El problema es que tienen restricciones: están pensadas para potenciar determinadas actividades o apoyar a emprendedores más vulnerables. Además, pueden tardar tiempo en hacerse efectivas.

- Préstamos oficiales subvencionados

Líneas de préstamos y financiación para emprendedores desde el Instituto de Crédito Oficial (ICO) o ENISA.

- Business Angels

Son inversores particulares con conocimientos y contactos en distintos sectores. Suelen interesarse por iniciativas empresariales innovadoras y con potencial de crecimiento. No solo aportan capital, también experiencia y patrocinio.

- Sociedades de capital riesgo (SCR) o Venture Capital

Son compañías especializadas en proyectos empresariales de mayor riesgo, sobre todo en el ámbito tecnológico y start ups. Buscan inversiones de alto rendimiento y un retorno rápido.

Para resumir, la clave de una buena estrategia financiera está en diversificar y buscar la mejor solución para cada necesidad.

Gracias a la tecnología nacen nuevas posibilidades que aumentan la accesibilidad para apoyar a todas las empresas, incluso aquellas con más dificultades.

La financiación colaborativa democratiza el modelo financiero y abre las puertas a un mayor compromiso social a la hora de concebir las finanzas.

Muchas felicidades por este estupendo articulo

Muchas gracias Alejandro

ESTARIA INTERESADO EN CONFIRMING

Estamos a su disposición, puede contactar con nosotros a través de info@circulantis.com

excelente articulo, Felicidades

Excelente artículo. Muchas gracias.

Buen artículo sobre las diferentes fuentes de financiación. Buena primera toma para saber como conseguir financiación para tu startup o para la puesta en marcha de tu negocio.

Excelente artículos donde se puede encontrar información completa e importante.