Tal y como venimos haciendo al comienzo de la campaña de declaración de renta, con la colaboración habitual de un despacho de asesores tributarios, os detallamos, a través de este post, la forma de declarar los rendimientos obtenidos por la participación en la plataforma de Circulantis con el fin de facilitar a nuestros usuarios la realización de este trámite.

Los beneficios obtenidos tributan como ganancias patrimoniales en el IRPF por la diferencia entre el importe rescatado al recuperar la inversión con su rendimiento generado y el correspondiente a la propia inversión realizada.

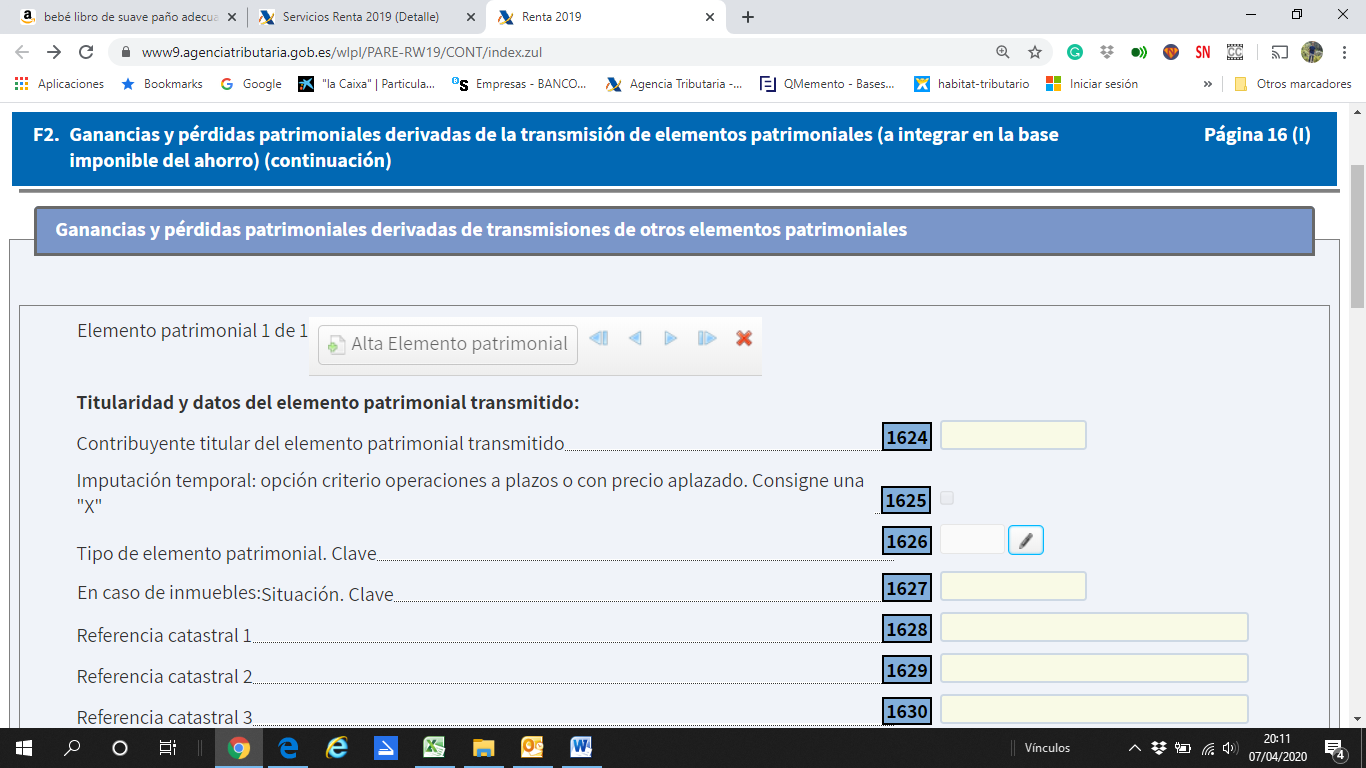

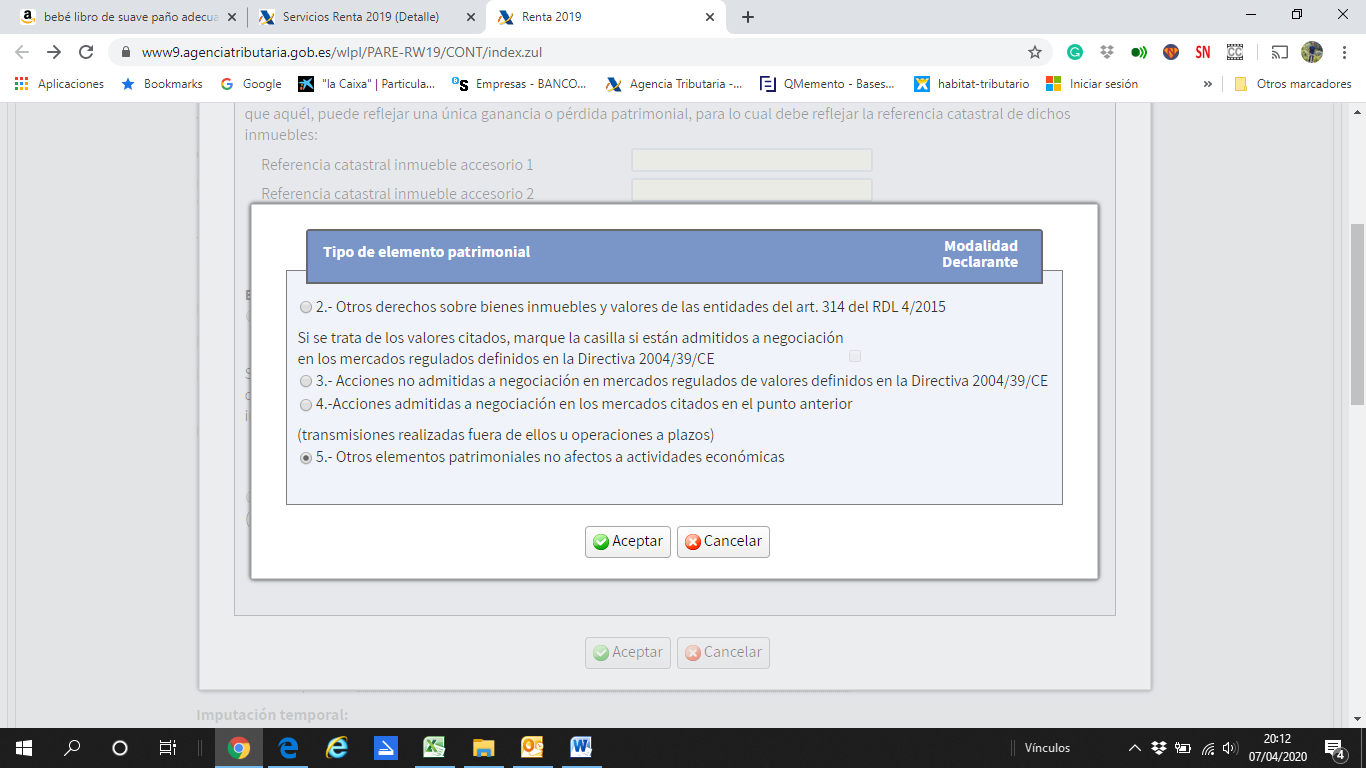

De esta forma, tenemos que situarnos en primer término en la página 16 (I) del modelo 100 tal y como figura en RENTA WEB (pág. 18 del total de las 54 que la componen) – “G2. Ganancias y pérdidas patrimoniales derivadas de la transmisión de elementos patrimoniales (a integrar en la base imponible del ahorro)(continuación) ”. Una vez aquí, pinchamos la casilla 1626 “Tipo de elemento patrimonial” y, a continuación, hacemos click en el enlace en color azul “Otros elementos patrimoniales no afectos a actividades económicas” para marcar, por último, la casilla 5 con el mismo texto.

Tan sólo nos queda introducir los datos concretos de las operaciones realizadas a través de la casilla 1631. Por simplicidad, en nuestro resumen fiscal hemos introducido los valores agregados y netos de gastos para evitar tener que reseñar todas las operaciones. De esta forma, deberemos imputar los siguientes valores:

Fecha de adquisición: 01/01/2019

Valor de adquisición: Importe que figure como “Total invertido” en nuestro informe

Fecha de transmisión: 31/12/2019

Valor de transmisión: Importe que figure como “Total cobrado” en nuestro informe

De esta forma, el importe de las ganancias patrimoniales netas del ejercicio debe coincidir exactamente con lo que se refleja como tal en nuestro informe.

Esperamos que este post os sirva de ayuda, ¡saludos cordiales!.

Hola,

He tenido la oportunidad de leer los dos post relativos a la declaración de los rendimientos y, aunque son suficientemente clarificadores de lo que debe hacerse, me asalta una duda de base, el hecho que se tributen como ganancias patrimoniales y no como Rendimientos Explícitos de Capital Mobiliario, Base Imponible del Ahorro, ¿a qué es debido? ¿Por qué se tratan de pagarés? o ¿Por qué Circulantis lo administra de manera diferente que el resto de plataformas de Crowdlending?.

En el caso de que se trate por ser pagarés, ¿es posible que nos ofrezcan ampliar la información de porqué su interpretación es que es una ganancia patrimonial y no Rendimientos Explícitos de Capital Mobiliario?

Esto se debe a que en el reto de plataformas donde yo también invierto y que pueden ser pagarés o facturas o, en ocasiones, ni se detalla, se ciñen a lo siguiente:

—————————————————————————————————————————————————

Ley 35/2006 del IRPF. Rendimientos del capital mobiliario

Art.25.2. Rendimientos obtenidos por la cesión a terceros de capitales propios.

Tienen esta consideración las contraprestaciones de todo tipo, cualquiera que sea su denominación o naturaleza, dinerarias o en especie, como los intereses y cualquier otra forma de retribución pactada como remuneración por tal cesión, así como las derivadas de la transmisión, reembolso, amortización, canje o conversión de cualquier clase de activos representativos de la captación y utilización de capitales ajenos.

a) En particular, tendrán esta consideración:

1.º Los rendimientos procedentes de cualquier instrumento de giro, incluso los originados por operaciones comerciales, a partir del momento en que se endose o transmita, salvo que el endoso o cesión se haga como pago de un crédito de proveedores o suministradores.

—————————————————————————————————————————————————

Según lo anteriormente descrito, parece que debería declarar un mismo tipo de inversión de dos maneras diferentes y ante una inspección fiscal, no está de más conocer el parecer de cada una de las plataformas.

Gracias.

Agradecemos vuestros comentarios, y queremos informaros que este 2017 estará lleno de novedades en Circulantis. Te instamos a que estés atento a las novedades en nuestro blog. Gracias.

Hola.

¿Alguna novedad respecto a la declaración de 2016?

¿Son deducibles los gastos de facturación de circulantis?

Según nos informan nuestros asesores no hay más novedad a estos efectos más allá de que ya no se utiliza el programa PADRE. En cuanto a la comisión repercutida por Circulantis, como pone el artículo, ya está restada de cada operación, siendo neto por tanto el importe de las ganancias que figura en el resumen fiscal.

Como reflejo en la declaración las pérdidas, es decir aquellos pagarés que se realizaron en 2017 y que por impagos, atrasos u otros aún no se han resuelto? Deberían aparecer en algún sitio como negativo. Ya que son pérdidas, no?

Buenos días Jesús.

A nuestro entender, se pueden declarar como pérdidas en el momento sean clasificadas como incobrables o impagadas. Pudieran ser de 2017 pero estar dentro de un plan de pagos y cobrándose cantidades dentro del mismo.

Saludos

Buenas tengo dudas respecto a los pagarés que no han sido cobrados, esto se pueden imputar como perdidas , ya que no se han conseguido recuperar

gracias

Buenos días Juan Carlos.

En el momento dichas operaciones sean clasificadas como incobrables desde luego que podrías imputártelas como pérdidas.

saludos