Los impuestos y las cotizaciones a la seguridad social suponen una buena partida de los gastos empresariales. Hacienda cerró el 2018 con una recaudación total de 208.685 millones de euros, y en gran medida salió del bolsillo de autónomos y empresas.

Para equilibrar las cuentas, es fundamental en cualquier negocio planificar el pago de impuestos y hacer una correcta previsión del pago mensual a la seguridad social.

Para afrontar éstos y otros gastos es importante conocer todas las fuentes de financiación para empresas, sobre todo, las soluciones destinadas a corregir desviaciones de liquidez.

Desde Circulantis, aportamos una alternativa diferente para anticipar el cobro de las facturas. De este modo, se pueden afrontar mejor los periodos de liquidación de impuestos (pagos fraccionados, declaraciones anuales, tasas y otros tributos) y el resto de obligaciones administrativas.

Índice del artículo

1. Tipos de impuestos a pagar por una empresa en España

1.1 Impuestos

2. ¿Qué diferencia hay entre los impuestos de una PYME y de una gran empresa?

Tipos de impuestos a pagar por una empresa en España

La clasificación principal de los impuestos se formula en dos categorías: directos e indirectos.

- Directos: gravan la posesión o generación de riqueza en un periodo determinado. Es decir, una empresa paga por lo que tiene o ingresa.

- Indirectos: gravan el consumo, o dicho de otra manera, el uso que se hace de la riqueza.

Dentro de esta primera clasificación, los impuestos que pagan las empresas en España vienen de tres frentes:

- Impuestos de ámbito estatal. Sobre todo: IVA, Sociedades e IRPF.

- Impuestos autonómicos. Las Comunidades Autónomas pueden crear y gestionar sus propios tributos (por hechos no gravados a nivel nacional o local). Por otro lado, tienen cedidos otros, incluida una parte del IRPF y del IVA (en algunos consumos específicos).

- Tributos locales: impuestos, tasas y contribuciones.

En la fiscalidad de las empresas en España puede haber diferencias importantes entre una zona y otra, en función de los tributos autonómicos y locales que correspondan al lugar donde esté radicada la actividad.

Además, el País Vasco y Navarra tienen su propio régimen fiscal, que obliga a las sociedades implantadas en su territorio. En Canarias, hay que declarar el IGIC (impuesto indirecto canario) en las operaciones internas donde no se aplica el IVA.

Tipos Impuestos empresas España:

| Estatales | Directos | IRPF (Renta personas físicas) –para los autónomos- I sobre Sociedades |

| Indirectos | IVA Aduanas e impuestos especiales de gestión estatal | |

| Comunidades Autónomas | Directos | Impuesto sobre sucesiones y donaciones |

| Indirectos | I sobre transmisiones y actos jurídicos documentados I Especiales de gestión autonómica | |

| Corporaciones locales | Directos | Impuesto sobre Actividades Económicas (IAE) I sobre bienes inmuebles (IBI) I sobre vehículos de tracción mecánica (IVTM) I sobre construcciones y obras |

| Indirectos | I sobre el incremento de valor de bienes de naturaleza urbana Tasas y licencias |

Dentro del grupo: impuestos pymes España; el IVA y el impuesto sobre sociedades son la principal referencia fiscal para las pequeñas y medianas empresas. Una obligación que comparten con las grandes compañías.

Los autónomos, también deben liquidar el IVA que les corresponde pero cambian Sociedades por IRPF porque tributan como personas físicas.

Impuestos

Impuesto sobre la renta, IRPF

Es el que corresponde a los trabajadores autónomos y a través de él declaran los rendimientos generados por su actividad:

- Declaraciones trimestrales. Se emplean para los pagos fraccionados. Con el modelo 130 (en estimación directa) y el 131 (en estimación objetiva).

- Estimación directa: se paga el 20% sobre la diferencia entre ingresos y gastos deducibles.

- Estimación objetiva: se paga una cuota fija según determinados índices o módulos.

- Declaración anual: modelo general D-100 (dentro del apartado Rendimientos de actividades económicas y profesionales).

A su vez, tanto autónomos como empresas deben ingresar trimestralmente las retenciones por IRPF que se hayan aplicado en algunos de sus pagos a terceros (nóminas, pagos a profesionales o por el arrendamiento del local de negocio).

- Modelo 111: retenciones en nóminas o en las facturas de profesionales.

- Modelo 115: retenciones en el pago de facturas de alquiler de inmuebles.

Impuesto sobre sociedades

Lo declaran las sociedades por el beneficio neto de su actividad (con ciertos ajustes). Es un tributo directo clave para las pymes, grandes empresas y otras entidades jurídicas.

- Pagos fraccionados: modelo 202 (abril, octubre y diciembre).

- Declaración anual: modelo 200 (220 para cooperativas y grupos de empresas).

Principales tipos de gravamen:

- Tipo general: 25%

- Tipo reducido: 15% para empresas de nueva creación (el primer año con beneficios y el siguiente)

Según datos de la Administración Tributaria: “el tipo efectivo del Impuesto sobre Sociedades en 2018 se situó en el 21,3% sobre la base imponible agregada y en el 9,9% si se calcula sobre el resultado contable positivo”.

Impuesto sobre el valor añadido (IVA)

Es el impuesto indirecto más importante en nuestro país y recae sobre el consumidor final de bienes y servicios. Las empresas actúan como recaudadores para Hacienda, repercutiendo el IVA en sus facturas.

Cada mes o trimestre, según corresponda, las empresas deben liquidar en Hacienda la diferencia entre el IVA repercutido (el que aplican a sus clientes en las facturas) y el IVA soportado (el que pagan a los proveedores).

Hay otras modalidades de ingreso, según la actividad realizada, como el recargo de equivalencia.

Actualmente, los tipos de IVA general son del 4, el 10 y el 21% según el bien o servicio suministrado.

En términos de recaudación, el tipo medio de IVA en 2018 se mantuvo cerca del 15,3%.

Impuesto sobre actividades económicas (IAE)

Se aplica por el mero hecho de ejercer una actividad empresarial, profesional o artística. Es un impuesto municipal pero de gestión compartida con el Estado. El pago es anual y la AEAT gestiona la cuota nacional y provincial.

Están exentas las personas físicas y las sociedades o entidades que no superen el millón de euros de cifra de negocio anual (los dos primeros años están exentos, se evalúa la cifra del penúltimo año anterior al de devengo del impuesto).

Impuestos especiales y medioambientales

Hay impuestos especiales sobre la fabricación de algunos bienes, sobre la electricidad, sobre el carbón o sobre determinados medios de transporte.

Los medioambientales se aplican a la producción de energía eléctrica, combustible nuclear, residuos, gases, petróleo, etc.

Tienen distintos modelos de autoliquidación y algunos están cedidos a las Comunidades Autónomas, que también pueden establecer impuestos propios.

Impuestos locales:

Aparte del IAE, ya visto, los más importantes son:

- Impuesto sobre vehículos de tracción mecánica: para los vehículos de empresa.

- Impuesto por construcciones y obras.

- Impuestos de bienes inmuebles (IBI): para inmuebles en propiedad afectos.

- Tasas municipales (licencias de apertura, agua, luz, residuos urbanos…)

¿Qué diferencia hay entre los impuestos de una PYME y de una gran empresa?

Entre los impuestos que pagan las pymes en España y los que pagan las grandes empresas la diferencia más polémica se centra en el impuesto sobre sociedades.

En sociedades, los ajustes legales sobre el resultado contable son muy variados y los aprovechan mejor las empresas grandes para reducir la base imponible. A esto se suman las deducciones posteriores que se pueden aplicar y que reducen la cuota a pagar.

Diferencias en el impuesto sobre sociedades

Esquema resumido de recaudación:

| Resultado contable (Resultado positivo cuenta pérdidas y ganancias) |

| + / – Ajustes al resultado contable y otros |

| = Base imponible |

| (%) Tipo de gravamen |

| = Cuota integra |

| (-) Deducciones por doble imposición internacional (-) Deducciones por inversión o creación de empleo (-) Otras bonificaciones |

| = Cuota líquida |

Aunque todas las sociedades (grandes y pequeñas) pagan el mismo tipo de gravamen (25% en general), hay varias razones que influyen en que el pago real sobre beneficios sea proporcionalmente más bajo en las empresas grandes:

- Las grandes compañías suelen organizarse formando grupos consolidados, con diferentes sociedades. Pueden tributar en conjunto y compensar los resultados de cada una.

- Ajustes contables. Una parte del ajuste contable viene de dividendos y plusvalías exentas, especialmente del exterior.

- Por deducciones y bonificaciones de la cuota íntegra. Por ejemplo, por inversión o creación de empleo, un factor más importante en grandes grupos.

Teniendo en cuenta el tipo efectivo -el porcentaje real que se paga-, la Administración Tributaria en su último estudio completo (2016) ha determinado que:

- El tipo efectivo sobre los beneficios para el total de empresas fue del 10,5%, con diferencias significativas entre empresas: los grupos concentran el 51% de la facturación y el 59% del beneficio, pero solo aportan el 34% de la cuota líquida.

Los tipos efectivos sobre los beneficios son inferiores a los tipos sobre la base debido a las correcciones al resultado contable.

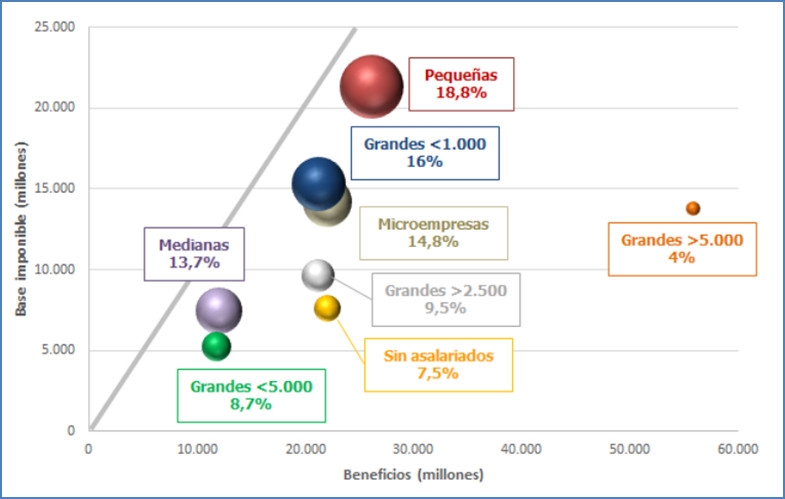

Tipos efectivos sobre beneficios por tamaño de empresas y empleados:

- Sin asalariados: 7,5 %

- Microempresas (de 1 a 10 trabajadores): 14,8%

- Pequeñas (de 10 a 50): 18,8 %

- Medianas (de 50 a 250): 13,7 %

Grandes (más de 250 trabajadores)

- De 250 a 1000: 16%

- Entre 1000 y 2500: 9,5 %

- Entre 2500 y 5000: 8,7%

- Más de 5000: 4 %

Este desequilibrio de fuerzas se corrige con otros impuestos. El IAE y los tributos especiales son más exigentes con las grandes empresas.

Para terminar, según la agencia estadística europea, Eurostat, España está en la media (en relación al PIB) en la recaudación por sociedades. Sin embargo, en el IVA somos el tercer país de la UE que menos recauda (con un tipo efectivo medio más bajo).

Además, tampoco salimos ganando en cuanto a esfuerzo fiscal, un indicador que relaciona la presión fiscal con el PIB per capita. Es decir, mide lo que les cuesta a los contribuyentes pagar sus impuestos.

Con una legislación y mecanismos de control más eficientes se reduciría el esfuerzo fiscal de las empresas que cumplen con su deber y se recaudaría más.