La denominación de “pagaré” manifiesta con claridad qué es y el objetivo que persigue.

Es un título que se emite desde una posición deudora y expresa la promesa del emisor de hacer frente a una deuda en una fecha determinada o fecha de vencimiento.

Desde su origen, ya en la Edad Media, el pagaré se ha mantenido como una referencia sólida para garantizar los pagos en las relaciones comerciales.

El auge del comercio de aquella época, sustentado en ciudades cada vez más dinámicas, necesitaba de un mecanismo eficaz que facilitase a los comerciantes el intercambio de mercancías sin el riesgo de viajar con dinero en metálico.

Actualmente, está regulado por el Código de Comercio y la Ley Cambiaria y del Cheque. Su solidez jurídica le permiten asumir hoy un papel decisivo entre las empresas, como garantía de cobro de las facturas con pago aplazado.

Por tanto, sigue transmitiendo seguridad y confianza.

Información sobre Pagarés

– ¿Qué es un pagaré?

– Los datos de un pagaré

– ¿Quiénes intervienen en un pagaré?

– Tipos de pagaré

– Ventajas y desventajas del pagaré

– ¿Cómo rellenar un pagaré?

– ¿Cómo contabilizar un pagaré?

– ¿Cómo cobrar un pagaré?

– Endosar un pagaré

– ¿Cómo negociar un pagaré?

– ¿Cómo negociar un pagaré con Circulantis?

¿Qué es un pagaré?

El pagaré es un título de crédito que concede un derecho de cobro al beneficiario (o tenedor) del mismo.

La persona física o jurídica que lo emite y firma se lo entrega a su acreedor con dos intenciones: el reconocimiento de una deuda (indicando su importe) y la promesa de pagarla en la fecha y lugar referidos en el documento.

En las relaciones comerciales, la utilización del pagaré es un modo fiable para acreditar el pago futuro de un bien o servicio que haya sido entregado y facturado. Siempre dentro de un acuerdo mutuo y de buena fe, algo determinante para dar mayor seguridad al documento.

Todo esto necesita que en el papel documental queden bien definidos los elementos básicos, para que este título pueda cumplir su finalidad.

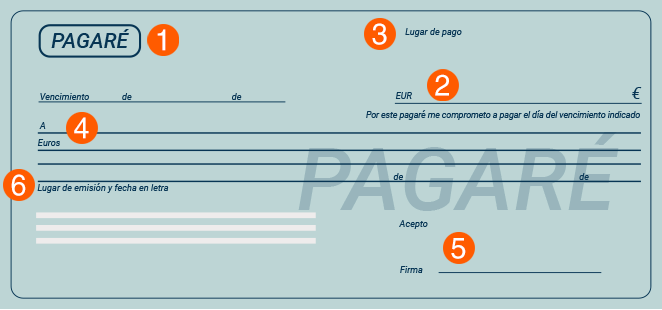

Los datos de un pagaré

Estas son las indicaciones esenciales:

- La denominación, con la palabra “Pagaré” encabezando el impreso.

- El importe de la deuda, con la cantidad expresada en número, letra y unidad monetaria.

- El lugar de cobro y la fecha de vencimiento del pagaré.

- Identificación del beneficiario. La persona (física o jurídica) a cuya orden se debe proceder al pago, en la fecha y lugar convenido.

- La firma y antefirma del deudor, con su sello o razón social.

- El lugar y fecha de expedición del documento.

¿Quiénes intervienen en un pagaré?

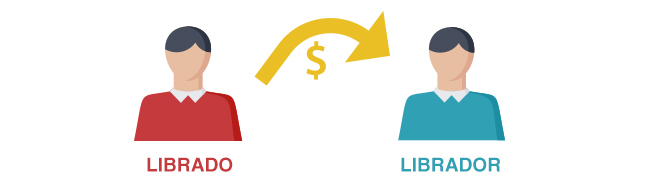

Básicamente, el pagaré se formaliza con dos partes representadas:

- El deudor o librado, que es quién emite el documento y se compromete a pagar la suma estipulada. También se denomina tenedor.

- El acreedor o librador, que actúa como beneficiario y tiene el poder de cobrar la deuda en la fecha de su vencimiento.

Desde la parte deudora puede intervenir también algún avalista, como garante del pago en caso de no hacerlo el deudor principal.

Al beneficiario, salvo que esté expresamente prohibido, se le permite transmitir (endosar o ceder) el título y sus derechos a un tercero, que también podría aparecer identificado en el documento.

Cuando el emisor del pagaré es una empresa y utiliza un formato propio, el título se denomina comúnmente pagaré de empresa.

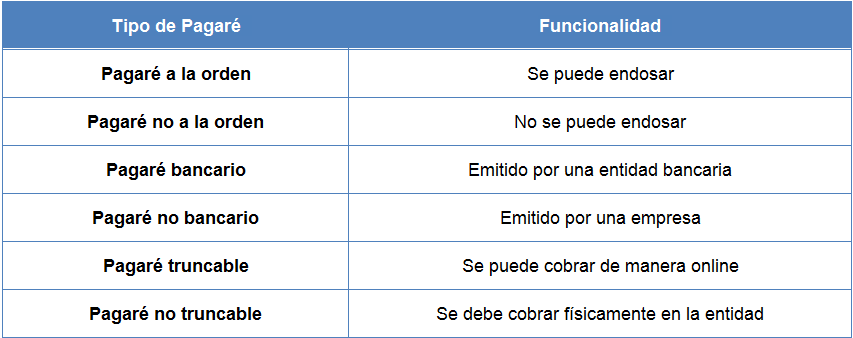

Tipos de pagaré

Según su funcionalidad, modo de emisión o forma de cobro estas son las modalidades más importantes:

- Pagaré a la orden. Esta condición da libertad al tenedor para transmitir (endosar) a una tercera parte el título, concediéndole todos los derechos de ejecución y cobro.

- Pagaré no a la orden. Estos pagarés no se pueden endosar pero mantienen la facultad de transmisión mediante la fórmula de cesión de crédito.

- Pagaré bancario. Se imprimen desde una entidad bancaria bajo su propio formato, de forma similar a un cheque.

- Pagaré no bancario. Los emite directamente una empresa y puede incluir su domiciliación bancaria para el cobro.

- Pagaré truncable. Se representa con un código de barras en la parte inferior. Se puede cobrar sin necesidad de entregar el documento físicamente, por ejemplo a través de un soporte informático.

- Pagaré no truncable. En este caso es necesario custodiar el documento original porque sólo se puede cobrar entregándolo físicamente en la entidad bancaria correspondiente.

También conviene nombrar los conocidos pagarés en blanco, donde el emisor autoriza al destinatario a rellenar todos los elementos del mismo a posterioridad.

A su vez, también se pueden diferenciar distintos tipos de pagarés en función del momento de pago:

- Pagaré a la vista. El pago se realiza el mismo momento que se presenta.

- Pagarés a día fijo. Se decide de manera determinada la fecha de vencimiento del pagaré.

- Pagaré sin vencimiento. No tienen una fecha de vencimiento escrita, y esta se cumplimenta cuando va a ser cobrado.

Ventajas y desventajas del pagaré

La principal ventaja del pagaré es que ofrece seguridad.

Que siga utilizándose desde hace tanto tiempo, que sea apto para cualquier transacción comercial y que mantenga su relevancia para asegurar los pagos de las facturas, determinan muy buenas señales de solidez.

Ventajas

Las ventajas principales como garantía de cobro son:

- Son jurídicamente vinculantes, lo que concede una vía legal para reclamar en caso de falta de pago.

- Se emiten por el deudor y no por el acreedor, como ocurre con la letra de cambio. Quién lo emite asume su compromiso firme de pago, lo que confiere más fortaleza a un acuerdo comercial.

- Son instrumentos flexibles. Se pueden endosar o negociar con facilidad.

- Son un buen activo para obtener financiación. Al ser negociables, se pueden utilizar en las operativas de descuento comercial para el anticipo de facturas. Como valor de financiación permite diversificar las posibilidades para obtener liquidez.

Desventajas

- Solo es posible cobrarlos a su vencimiento. Esa espera puede poner en peligro la liquidez del propietario hasta entonces. Por eso son tan valiosas las operaciones que permiten el adelanto de pagarés.

- Gestión de cobro. Hay que estar pendiente del vencimiento y acudir en la fecha y lugar indicado con el documento original (salvo que sea posible hacerlo de forma telemática). El tomador debe demostrar su legitimidad para cobrar.

- El riesgo de impago. Es inevitable asumir algún riesgo, incluso con buenos clientes. Los recursos ante un impago suponen levantar acta notarial de “protesto” y buscar soluciones jurídicas que implican tiempo y dinero.

Todas estas desventajas quedan mitigadas con la negociación de pagarés. De esta forma, se recupera el dinero pendiente, se eluden los trámites de la gestión de cobro y se pueden pactar cláusulas para cubrir impagos.

¿Cómo rellenar un pagaré?

Si se desea emitir un pagaré se deben tener presentes estos 5 puntos muy importantes para rellenarlo correctamente:

- Formato del documento

- Título y encabezado

- Cuerpo del documento

- Clausulas y condiciones

- Fecha y firma

Para tener clara la forma de rellenar un pagaré os lo explicamos en detalle en nuestro artículo ¿Cómo rellenar un pagaré?

¿Cómo contabilizar un pagaré?

La normativa contable exige el registro de todas las operaciones cuando nacen, independientemente del momento en que se hagan efectivas.

Todas las acciones realizadas sobre un pagaré deben ser contabilizadas en las cuentas correspondientes: al recibirlo, al solicitar un descuento, al cobrarlo o para reflejar cualquier cambio en su estado o incidencia en el pago.

Para ello, es imprescindible saber cómo hacerlo. Esto te lo explicamos de manera detallada y con ejemplos en nuestro artículo sobre: cómo contabilizar un pagaré.

¿Cómo cobrar un pagaré?

El proceso para cobrar un pagaré está regulado por el código de Comercio y existen dos maneras de hacerlo:

Por una parte, se puede realizar directamente el cobro del mismo una vez se ha llegado a la fecha de vencimiento, presentando el documento original en el lugar indicado.

Por otra, se puede realizar una negociación de pagaré para proceder a su cobro de manera previa al vencimiento de este.

Endosar un pagaré

El endoso de pagarés es la facultad de ceder a un tercero la propiedad de los títulos. Supone, por tanto, un cambio de titularidad: desde el último tenedor (endosante) al nuevo (endosatario), que se subroga en todos los derechos y pasa a tener el poder para cobrar el efecto.

Se formaliza con una anotación y firma del endosante en el reverso del documento (o en un anexo si ya no hay sitio en el papel original).

Existen dos tipos de endoso:

- Endoso nominativo: en él se identifica al endosatario. Se procede con la fórmula “páguese a…” acompañado de la firma del endosante (indicando razón social, fecha y firma).

- Endoso en blanco: en este caso, el endosante firma con sus datos en el anverso, pero sin añadir nada más. El nuevo tenedor no queda identificado y puede volver a endosarlo de la misma manera o incluso puede transmitirlo sin firmar nada porque sería válido el endoso en blanco original.

Como vemos, están permitidos los endosos sucesivos. Esta condición sólo se pierde en el momento en que se indica en el documento la expresión “no a la orden”.

Esta prohibición se puede indicar en el momento de la emisión del título (lo que convierte al pagaré en no endosable) o puede hacerlo alguno de los endosantes posteriores para evitar responsabilidades ante futuros tenedores.

En definitiva, un pagaré a la orden se puede endosar pero un pagaré no a la orden no se puede endosar, sólo ceder para el cobro. Siendo esta la principal diferencia entre un pagaré a la orden y un pagaré no a la orden.

Hay que tener en cuenta que, en caso de una reclamación por falta de pago (el llamado “protesto”), el beneficiario podrá reclamar contra el emisor del título, y de regreso, contra todos los endosantes anteriores y obligados cambiarios.

Que un pagaré no se pueda endosar no significa que no se pueda negociar como cesión de crédito. El titular siempre mantiene el derecho de ejercer el descuento de pagarés para anticipar el cobro del mismo.

¿Cómo negociar un pagaré?

Hemos visto que un pagaré concede a su titular el derecho a cobrar la cantidad reflejada en el mismo, pero esto solo puede hacerlo en la fecha que establece el documento.

Para evitar ese desfase temporal existe el poder de negociar pagares.

Negociar un pagaré es un proceso de financiación muy habitual y se basa en la transmisión del título y sus derechos (en forma de cesión de crédito) a cambio de recibir por anticipado el importe establecido.

Habitualmente, se solicita a una entidad bancaria o una compañía especializada en este modelo de financiación.

La mecánica se ejecuta a través del descuento de pagarés. La operativa de descuento permite recibir un importe que aún no ha vencido pagando por el anticipo una suma en forma de intereses y otros gastos.

Ese coste queda inmediatamente descontando en el momento de recibir el dinero. Por tanto, el solicitante percibe una cantidad menor a la indicada en el documento. Determinar el precio y las condiciones del traspaso son el objeto prioritario de la negociación:

- El tenedor desea recibir el adelanto del dinero con el menor descuento posible.

- La entidad financiera busca una compensación adecuada por el anticipo, ya que no podrá recuperar el dinero hasta el vencimiento.

Es esencial para una empresa, con un pagaré en su poder, tener claros todos los aspectos clave para el adelanto de pagarés. Especialmente, en lo que se refiere al coste total de la operación y las condiciones.

Hay que revisar en el documento todos los detalles principales para evitar disgustos. Solo será válido lo que indique el papel, aunque hubiese intención de reflejar otra cosa y no se hiciese por error u omisión.

Cómo negociar un pagaré con Circulantis

En relación a una empresa, aceptar un pagaré para el cobro de una factura es muy recomendable. Si todo está en regla, el propietario tiene varias posibilidades: esperar a su vencimiento para cobrarlo, endosarlo a un tercero o emplearlo como alternativa de financiación.

Con respecto a esa última opción, las fórmulas de financiación están evolucionando mucho gracias a las nuevas tecnologías aplicadas a internet.

Esto da mayores alternativas y ventajas a las organizaciones que necesitan un anticipo de pagarés, porque les permite pactar la cesión en mejores condiciones.

En Circulantis ofrecemos un servicio especializado en descuentos de pagarés para autónomos y pequeñas y medianas empresas (pymes), bajo la modalidad de crowdfactoring.

Trabajamos con una metodología innovadora que permite un proceso sencillo, ágil y transparente. Dentro de una negociación abierta y libre para garantizar el menor coste posible para las empresas.

Promovemos un servicio de intermediación eficiente entre las pymes que tienen títulos para descontar y múltiples inversores registrados interesados especialmente en este activo.

Para que compruebes tú mismo la diferencia de intereses entre descontar pagarés con Circulantis y con una entidad financiera, puedes leer el siguiente artículo sobre ¿Cuánto cuesta descontar pagarés en el banco?

Desde el lado de los inversores, el descuento de pagarés es una estrategia muy viable porque adquieren un producto muy interesante, que combina los tres requisitos más valorados en una inversión: rentabilidad, seguridad y liquidez.

De cara a cualquier pyme, el crowdfactoring es la mejor manera de tramitar un pagaré sin tener que esperar a su vencimiento e incurrir con ello en un potencial riesgo para su solvencia en los pagos corrientes.

Este título, bien tramitado y firmado por un cliente solvente, concede todas las ventajas a una empresa para una negociación rápida y beneficiosa.

Exelente información.