Las facturas se clasifican en dos tipos: las normales u ordinarias y las simplificadas. Para cubrir determinadas circunstancias se dispone también de otras modalidades legales, destinadas especialmente a recopilar o rectificar facturas ordinarias. La factura proforma no tiene la funcionalidad natural de los modelos oficiales ya que se emite con carácter previo al intercambio y su fin es el de confirmar las condiciones pactadas.

Si tienes que emitir este documento -o lo recibes- es muy importante que tengas en cuenta su consideración legal.

Índice del artículo

– Validez factura proforma

– Requisitos para una factura proforma

– ¿Cómo hacer una factura proforma?

– ¿Cuándo puedo utilizar una factura proforma?

– Modelo factura proforma

– Diferencias entre factura proforma y presupuesto

Validez factura proforma

- No tiene validez a efectos contables o fiscales y, por tanto, no se debe contabilizar por ninguna de las partes. Se entrega antes de la expedición de la mercancía o la prestación del servicio para que el cliente pueda verificar que todo está en regla.

- En ningún caso podrá sustituir al envío del modelo legal una vez concluida la entrega. Esto significa que no sirve como justificante del cumplimiento de las obligaciones de facturación.

Estos aspectos son los que definen mejor qué es una factura proforma. No tiene valor definitivo y tampoco supone una obligación vinculante (salvo que se haya negociado y se incluya expresamente algún tipo de compromiso).

Si para llegar a un acuerdo con tu cliente le has concedido un pago aplazado no te preocupes. Cuando emitas la factura definitiva tendrás un gran activo para obtener financiación.

En Circulantis, gracias a la fórmula de préstamos colectivos, te proporcionamos una plataforma de negociación muy transparente. Para que puedas liberar tu dinero de forma sencilla y eficiente.

Requisitos para una factura proforma

Aunque carezca de efectividad legal es una fórmula comercial que tiene una finalidad y, como tal, debe cumplir ciertos requisitos de contenido. En realidad, siempre te dará buena imagen que cualquier escrito que emitas con el nombre de tu empresa esté bien elaborado y acorde a su función.

Estos son los requisitos básicos de este instrumento:

- Expresar claramente en el título: “Factura proforma”. Es esencial que quien la reciba o revise la pueda reconocer sin confusión.

- Indicar la fecha de emisión y la referencia al presupuesto u oferta aceptada.

- Identificar a tu cliente, como destinatario.

- Detallar los productos y sus especificaciones, junto a las cantidades y precios unitarios acordados.

- Añadir otros aspectos relevantes. Dada su función informativa debe reflejar los puntos principales pactados; especialmente los referidos a los plazos de entrega o ejecución, garantías adicionales, medios de transporte o la forma de pago.

Por último, no es necesario que vaya numerada y, si es así, hazlo con una serie diferenciada de cualquier otro modelo. Salvo que el cliente lo pida o sea un documento más vinculante tampoco necesita firma ni sello.

¿Cómo hacer una factura proforma?

No tiene secretos saber cómo hacer una factura proforma. De hecho, se puede emplear la misma plantilla que utilices para elaborar el ejemplar definitivo (con el logo y la razón social de tu empresa) porque ambas tendrán un contenido similar.

Cuanto más completa esté mayor será su valor acreditativo e informativo para el cliente y más se aproximará al documento final. Por eso, es muy práctico valorar todas las partidas, con las sumas parciales y totales, y aplicar el tipo y cuota de IVA que le corresponda. De esta forma, ofrecerá un total representativo de la facturación definitiva.

Su uso está muy extendido en el comercio internacional. En estos casos, hay que prepararla con más atención, ofreciendo una información más completa sobre el tipo de suministro y la forma de envío. Debes incluir la codificación de los productos y las referencias del transporte siguiendo las reglas y estándares reconocidos para las transacciones internacionales.

Lo normal es que la proforma viaje con la mercancía y, según el caso, tendrás que certificar el origen de los bienes y adjuntar certificados de calidad y seguridad.

¿Cuándo puedo utilizar una factura proforma?

En general, será a petición de tu cliente o de común acuerdo para que los dos tengáis bien documentados todos los detalles de la operación. No hay una regla específica para su uso aunque su aplicación más importante, ya apuntada, se centra en las operaciones de exportación e importación:

- Cuando exportas a algún país de la Unión Europea y, sobre todo, en las transacciones extracomunitarias, donde el paso por aduana es obligatorio, necesitarás una documentación sólida que justifique y acredite el intercambio. Toda el expediente ha de estar en regla y con las referencias o incoterms (“términos internacionales de comercio”) necesarios para evitar problemas legales o burocráticos.

También te puede servir como garantía para otras gestiones. Por ejemplo, para solicitar financiación con el aval de la operación o para pedir alguna subvención oficial destinada a apoyar ese modelo de negocio.

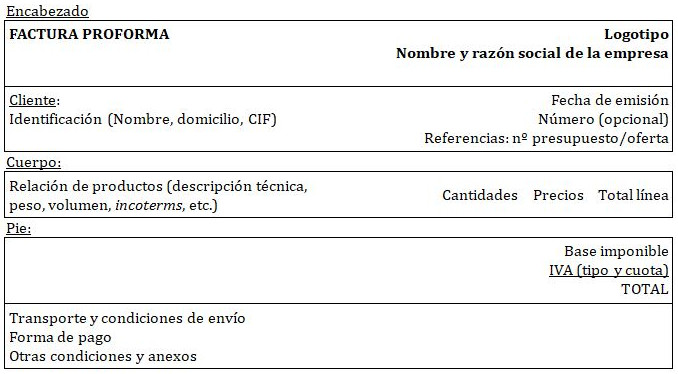

Modelo factura proforma

Como hemos visto, el mismo formato o programa que utilices para elaborar la factura oficial es perfecto también para una proforma, y cuanto más se parezca más sencillo será trasladar los datos de una a otra. Para el modelo de factura proforma solo hay que considerar las particularidades específicas de esta modalidad: su denominación, las referencias a la oferta o presupuesto, las descripciones técnicas y de seguridad, la forma de envío y otras condiciones.

Este puede ser un ejemplo de formato:

Factura proforma modelo:

Diferencias entre factura proforma y presupuesto

Aunque esta modalidad está asociada a la aprobación de una oferta comercial no se debe confundir con un presupuesto. La diferencia entre factura proforma y presupuesto tiene que ver con la aceptación de los términos negociados y como compromiso de entrega. La clave está en el momento temporal en que se produce una y otro.

Cuando preparas y entregas un presupuesto, según las indicaciones de tu cliente, inicias la fase de oferta y, salvo aceptación directa, se abre el proceso de negociación. Una vez logrado el acuerdo se refrenda con la factura proforma, que confirma los detalles y certifica el suministro en la forma convenida.

Las distintas etapas que incluirá un proceso de venta en este contexto son:

- Solicitud de oferta del cliente

- Presupuesto (Negociación si procede)

- Aceptación de la propuesta

- Proforma

- Expedición de la mercancía o ejecución de los trabajos

- Factura oficial

El documento final, con todos los requisitos legales, es el único justificante válido para Hacienda. Tiene ya un carácter definitivo, al contrario que la proforma, por eso no se permite su anulación aunque se detecte posteriormente algún error (solo se puede rectificar con el modelo previsto para ello).

Si tu operación de venta se refuerza con una garantía de pago sólida, como un pagaré, visita nuestra plataforma y descubre las ventajas de la financiación colectiva.