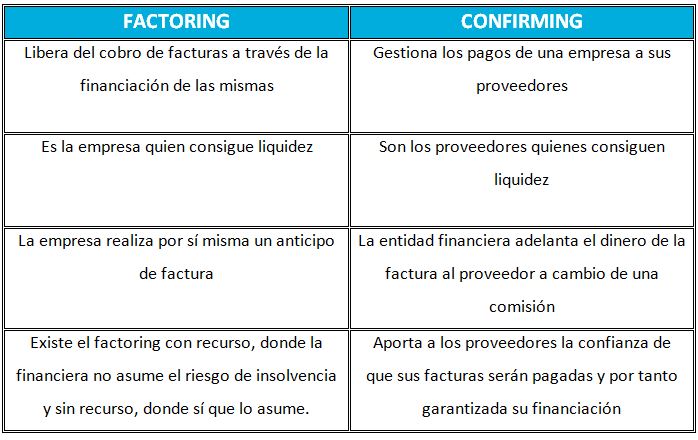

Todos los trámites relacionados con la facturación requieren mucha atención porque las facturas son documentos esenciales en la función comercial, contable y fiscal. Las gestiones de cobro y de pago son un buen ejemplo de ello y existen soluciones externas para facilitar ambos procesos, es lo que establece la diferencia entre factoring y confirming. A grandes rasgos, el factoring sirve para tramitar y adelantar los cobros pendientes y el confirming para gestionar el pago a proveedores.

En Circulantis, ofrecemos un servicio sencillo y cómodo de factoring para el anticipo de facturas; de forma online y sin condicionantes.

La financiación alternativa, vía crowdlending, crece y gana terreno por su agilidad y eficiencia.

¿En qué consiste el confirming?

El confirming es un servicio que se ofrece para gestionar los pagos de una empresa a sus proveedores. Un banco o entidad financiera se encargaría de todas las tareas con los proveedores asignados. Al tiempo, brinda a cada uno una línea de crédito con el importe que tenga pendiente para que puedan solicitar el dinero que necesiten antes de la fecha de pago, cobrando por ello el coste que tenga establecido.

La sociedad que contrata el confirming busca dar mayor garantía a sus proveedores que cuentan con el respaldo de la entidad que actúa como intermediaria y garante de la operación. También aprovecha esa confianza para ampliar el plazo de pago, aportando como valor añadido la línea de financiación.

¿Qué es mejor factoring o confirming?

Ambas soluciones son complementarias, según lo que se necesite, aunque siempre hay que comparar costes. Las dos ofrecen una vía de financiación, cada una desde su posición, para compensar el aplazamiento en los pagos, una práctica muy común en las relaciones comerciales y que pone en riesgo la liquidez de muchos negocios.

¿Cómo elegir entre una y otra? Te ponemos un ejemplo

Has realizado una venta por valor de 5.000 euros a cobrar en 60 días y necesitas adelantar ese dinero. Para tu cliente tú eres su proveedor y puede que tenga contratado con su banco el servicio de confirming para el pago de sus facturas. Entonces:

- Si aceptas esa fórmula y accedes a la línea de financiación que te proponen podrás pedir el dinero que necesites antes del vencimiento, aunque el coste y las condiciones quizá no te favorezcan.

- Por otro lado, también puedes ceder esa facturar a través del factoring, bien con una compañía tradicional o con la alternativa que te proponemos en Así también podrás adelantar el dinero que te haga falta.

Nosotros te garantizamos agilidad y total transparencia en la fijación de precios. Creemos que es una gran oportunidad que puedas acceder a múltiples inversores particulares en nuestra plataforma de Crowdfactoring y tener la libertad para decidir las propuestas y tipos de interés que más te convengan.

El confirming te puede interesar cuando eres tú el que paga. Darás más confianza a tus proveedores y será más fácil ampliar el plazo de pago para no saturar la tesorería en momentos clave.

Siempre hay que tener en cuenta que los productos financieros tienen un coste y también gastos y comisiones, de forma directa o indirecta. Abrir el abanico para buscar las mejores alternativas puede ahorrarte mucho dinero.