La factura representa el documento comercial por excelencia. En cada una se describen las transacciones comerciales de una empresa con un cliente y el montante económico de las mismas. A nivel administrativo es un instrumento clave para justificar los ingresos y gastos de un negocio. Los datos de las facturas (emitidas y recibidas) son los que se deben incorporar a la contabilidad y sirven para la elaboración de los impuestos, especialmente en el caso del Impuesto sobre el valor añadido (IVA).

Se deben archivar y custodiar con responsabilidad para resolver cualquier duda o aclaración posterior. La facturación a los clientes es una de las gestiones más importantes para los autónomos y pymes y debe ser realizada con atención para evitar errores que promuevan retrasos innecesarios o una mala imagen. De igual manera, las facturas que se reciben de los proveedores hay que revisarlas y tramitarlas en tiempo y forma para cumplir con las obligaciones de pago acordadas.

Índice del artículo

– ¿Qué es una factura?

– Requisitos de facturación

– Datos que debe incluir una factura comercial

– Tipos de factura

– La facturación del autónomo

– La gestión de la facturación para pymes y autónomos

¿Qué es una factura?

Es un documento mercantil que tiene como fin especificar toda la información derivada de una o varias operaciones de suministro de bienes o prestación de servicios que se hayan realizado para un cliente en un período concreto.

En ella se detallan todos los productos o trabajos prestados, indicando para cada uno su importe correspondiente para calcular el total de la factura. De esta forma, sirve como fórmula legal para valorar y justificar todas las entregas y documentar los impuestos correspondientes.

Hay dos partes implicadas. Por un lado, la parte vendedora, persona física o jurídica que emite la factura. Y, por otra, el destinatario, cliente o comprador que, con su conformidad, asume la obligación de pago.

En las operaciones al contando suele ser el único justificante válido y tiene un importante valor como título de crédito cuando se concede un aplazamiento en el pago.

Requisitos de facturación

Como norma general es obligatorio para cualquier persona física o jurídica emitir facturas por la entrega de bienes o la prestación de servicios que se realizan dentro de una actividad empresarial o profesional. En todo caso, y según dicta el reglamento de facturación: “se debe expedir siempre la factura comercial cuando el destinatario sea un empresario o profesional, o para cualquier cliente que así lo exija”.

Para poder facturar es obligatoria el alta en Hacienda, en el Impuesto de Actividades Económicas (IAE), y recibir el código de identificación fiscal correspondiente que legitima para llevar a cabo una actividad empresarial. Solo en situaciones muy concretas relativas a actividades de asistencia social, culturales o para algunos servicios financieros o de seguros no existe la obligación de emitir facturas. En los casos que estén regulados se podrá expedir una factura simplificada para sustituir a la ordinaria.

Está establecido un plazo común para el envío de las facturas y será antes del día 16 del mes siguiente al que se hayan producido las fechas de devengo o el inicio del transporte.

Para una facturación correcta es esencial que esté garantizada la autenticidad del emisor y que se genere un documento legible y libre de alteraciones.

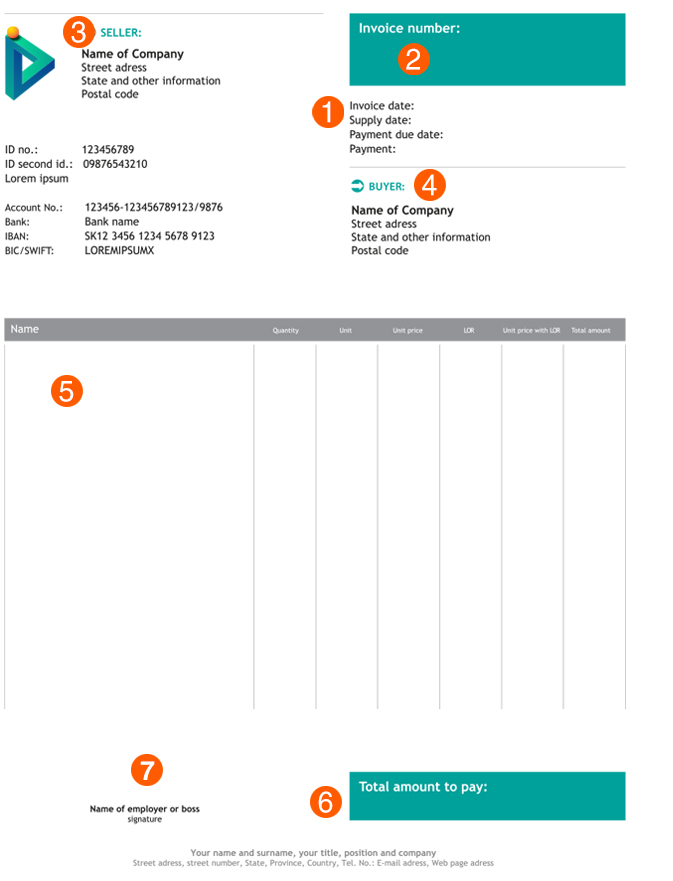

Datos que debe incluir una factura comercial

La factura comercial u ordinaria es la más completa y común. La información que debe contener es la siguiente:

- Fecha de emisión.

- Número de factura. El número ha de ser correlativo dentro de cada serie que se necesite, para distinguir entre actividades o centros de negocio.

- Los datos fiscales completos de la persona física o jurídica que la emite: nombre o razón social, NIF y domicilio.

- Los mismos datos identificativos para el destinatario de la factura, haciendo referencia a su condición de cliente.

- Descripción de los productos o servicios suministrados: cantidad, precio, descuento y total para cada concepto. Se agruparán por orden, en función del número y fecha de sus justificantes de entrega (albaranes, partes de trabajo, etc.), o del presupuesto o certificación que autorice el motivo de la factura. La suma de todos estos conceptos más otros adicionales (transportes o embalajes) determinan la base imponible.

- Los impuestos correspondientes, tipo impositivo y cuota tributaria, según cada caso. Con esto se obtiene el importe final de la factura.

- La firma y sello de la empresa que la emite.

Es recomendable añadir un apartado para especificar la forma de pago u otras observaciones. El pie de la factura se suele destinar para indicar alguna información legal, en especial en lo que se refiere a la Ley de Protección de Datos.

Al cliente se le entrega la factura original acompañada de doble copia, identificada con el texto “COPIA”.

Tipos de factura

Estos son los modelos y tipos de factura que se pueden emitir o recibir:

- Factura comercial ordinaria

Es, como hemos visto, la más habitual y completa. Representa el modelo obligatorio para las operaciones con empresas y profesionales. Debe reflejar con detalle todas las entregas y los datos identificativos de ambas partes. También es la modalidad adecuada en los casos de inversión del sujeto pasivo, es decir, aquellos en los que la normativa permite que sea el destinatario el que emita la factura.

- Factura simplificada

No es tan completa como la anterior ni tan exigente en la descripción de los productos o en la identificación del cliente, pero sí debe reflejar la fecha, número, la identificación social completa del emisor y la suma total de los importes indicando el tipo o tipos impositivos empleados (se puede añadir la expresión “IVA incluido”).

Con el nuevo reglamento sustituye a los tradicionales “tickets” que ahora deben adaptar su información para adquirir la condición de factura simplificada. Para que sea deducible por el destinatario a efectos fiscales este debe solicitar que aparezca su nombre y NIF, y estar bien indicados el tipo impositivo y la cuota tributaria.

Este modelo se puede utilizar en los casos que recoge la normativa y siempre que no exceda de los 3.000 euros (impuestos incluidos). Por ejemplo, está prevista para los servicios de transporte de personas o mercancías, ambulancias, hostelería, peluquería, etc. En otros casos, el importe no debe exceder de 400 euros para poder utilizarla. También se puede emplear para realizar facturas rectificativas.

- Factura rectificativa

Se emplea para corregir algún dato o discrepancia en relación a la factura original y ya no sea posible rehacerla. También para compensar por la devolución de alguna mercancía. Por tanto, puede tener un valor negativo y sería así una factura de abono. Para realizarla se puede emplear el modelo de factura simplificada pero es imprescindible que se haga constar, como referencia, el número y fecha de la factura original y la descripción de los datos que se corrigen.

Debe tener una numeración específica y hay un plazo máximo de cuatro años para poder emitirlas desde que se produce el error, el mismo plazo de caducidad que tiene el derecho de deducción de las cuotas soportadas por IVA desde el devengo de las mismas.

- Factura recapitulativa

Su función es la de agrupar todas las facturas emitidas a un cliente durante un determinado periodo para simplificar el papeleo. Posee la misma validez que el modelo ordinario y está sometida a las mismas reglas básicas. Debe recoger la información esencial de cada factura que recopila y es importante resaltar que, desde el momento en que se expide, anula a todas las demás que se hayan incluido en ella, para quedar como único documento válido.

- Factura proforma

Este tipo no tiene valor a efectos contables o fiscales. Por eso, debe expresar de forma clara el texto y condición de “Proforma” y tener una numeración distinta para evitar confusión ya que suele contener la misma información que la factura original que se expedirá posteriormente. Se suele emplear a título informativo o para documentar el valor de una operación, especialmente en las actividades de exportación.

- Factura electrónica

Se realiza de la misma forma que la ordinaria pero su diferencia está en que no se entrega físicamente en papel sino que se expide y se envía al cliente en formato electrónico. Está pensada para simplificar los trámites y ahorrar costes de envío aunque debe contar con el consentimiento del destinatario. Es esencial que incluya una firma electrónica avanzada o un intercambio de datos electrónicos reconocidos por la administración tributaria.

Este modelo ofrece una garantía adicional al poder demostrar la entrega y recepción del documento. De igual forma que para el resto de las facturas, en este caso es especialmente importante garantizar la autenticidad e integridad del fichero, además de la legibilidad de los datos sin necesidad de una tecnología especial.

La facturación del autónomo

El trabajador por cuenta propia o autónomo también debe generar las facturas que le correspondan siguiendo las mismas reglas generales. El autónomo puede ejercer como profesional (prestando servicios acordes a su titulación) o realizando una actividad de tipo empresarial.

La factura de autónomo para aquellos que ejercen como profesionales y cuando facturan a otros profesionales o empresas deberá incluir una retención, como anticipo del IRPF, que ingresará en Hacienda su cliente por él. Cuando prestan servicios a particulares también es habitual que necesiten expedir el modelo ordinario, aunque en este caso no llevaría retención.

Los que ejercen como empresarios por cuenta propia es frecuente que regenten negocios donde no se suele solicitar factura ni es necesario identificar al cliente, como los de hostelería. En estos casos se puede emplear el modo simplificado como forma de registro. Sin embargo, siempre es importante identificar cada movimiento y llevar un buen control para realizar las anotaciones contables y calcular los impuestos. Todo esto también es válido para las pymes.

La gestión de la facturación para pymes y autónomos

La gestión de las facturas es una tarea esencial en la administración de una empresa. Muchos de los problemas de liquidez que tienen las pymes se deben a las necesidades de circulante vinculadas a las dificultades para equilibrar las entradas y salidas de efectivo. La complicación más seria se produce con los aplazamientos en los cobros porque es una necesidad casi ineludible en el comercio de hoy ofrecer facilidades en el pago a los clientes para apoyar sus decisiones de compra.

Desgraciadamente, esto puede afectar a muchas facturas y los plazos se hacen muy largos para cubrir las necesidades diarias. La falta de efectivo afecta a la hora de cumplir con los compromisos básicos y es un peligro para la solvencia y la imagen de cualquier negocio.

Prevenir este riesgo tiene solución si se aprovecha el valor de las facturas aceptadas para solicitar garantías de cobro sólidas y fiables, como los pagarés. Esto abre el camino para obtener una vía de financiación sencilla para el anticipo de facturas a través del descuento de pagarés. Las pymes y autónomos reciben el dinero pendiente por adelantado y se protegen de los retrasos y las tareas de la gestión de cobro.

La mejora en las formas de financiación permite realizar esta operativa de forma online con todas las garantías. Así lo garantizamos en Circulantis, con un modelo que mejora la gestión tradicional, con menos requisitos y sin costes adicionales. Una fórmula ágil y sencilla gracias a la financiación colectiva de los modelos de crowdlending. Un nuevo enfoque financiero que ofrece a las pymes una gran autonomía y libertad de elección, en un escenario abierto y transparente para garantizar el mejor coste.