El crowdlending se ha convertido en una referencia clave del cambio financiero en España. Su metodología atrae cada vez más a empresas y particulares que ven en ella una solución sencilla y eficaz para lograr sus objetivos de financiación e inversión.

La filosofía de crear un sistema colaborativo es el soporte de las plataformas de crowdlending. Nuestro propósito es facilitar la interacción directa entre aquellos que desean invertir y los autónomos o pymes que necesitan liquidez.

Desde Circulantis, te invitamos a conocer mejor esta nueva fórmula de inversión y financiación para empresas. Estamos convencidos de que te resultará interesante, tanto si tienes un negocio como si quieres seguridad y rentabilidad para tus inversiones.

Índice del artículo

1. ¿Qué es el crowdlending?

2. Las plataformas de crowdlending

3. Ventajas para autónomos y pymes

4. Ventajas para los inversores

5. La solución ideal para el descuento de pagarés

6. ¿Cómo tributa el crowdlending?

7. Perfil de los usuarios

8. ¿Qué empresas se benefician más del crowdlending?

8. Presente y futuro del crowdlending en España

¿Qué es el Crowdlending?

El crowdlending (combinación de “crowd : múltiple” y “lending : préstamos”) es el proceso de financiación de una empresa o proyecto de forma colectiva, a través de las aportaciones de distintos inversores.

Su valor principal es el de supera las limitaciones de las fórmulas tradicionales de crédito, procedentes casi en exclusiva de las entidades bancarias. Un formato en el que la entidad marca todas las condiciones y basa su decisión en función de criterios internos.

El modelo del crowdlending democratiza las finanzas y crea una red colaborativa abierta donde todos los participantes pueden operar con libertad (sin restricciones) para obtener un beneficio conjunto.

Esta modalidad hereda el patrón del crowdfunding, la referencia principal de los sistemas de financiación colectiva. La diferencia, en este caso, es que se realiza a través de préstamos remunerados y no de donaciones o recompensas. Su enfoque es más empresarial que particular.

A pesar de heredar el modelo, el crowdlending es la rama que más avanza. Desde su irrupción, en 2012, su desarrollo es espectacular y el potencial en España es aún mayor que en otros países de nuestro entorno donde lleva más tiempo integrado.

Sin embargo, aún estamos muy lejos de las cifras de otros países. Como ejemplo, según datos de AltfiData, a mediados de 2017 (en medio año) en el Reino Unido ya sumaban un valor en créditos de 2.455 millones de euros, quedando el resto de Europa en 588 millones. En China, solo una de sus plataformas alcanzó los 3.000 millones de euros en 2016.

Las plataformas de Crowdlending

Las plataformas de crowdlending, como la nuestra, son las que diseñan el entorno online que permite la negociación de los participantes, en forma de Marketplace financiero. El desarrollo de la tecnología aplicada a internet es la que nos ofrece un soporte de confianza.

Mediante un formato de subasta, los inversores deciden cuando les interesa participar según el tipo de interés fijado para cada solicitud, y las empresas aceptan las propuestas que más les convengan aumentando sus posibilidades de obtener recursos –incluso con solicitudes más arriesgadas-.

El funcionamiento está regulado en la Ley 5/2015 de Fomento de la Financiación Empresarial (capítulo V), y cuenta con la supervisión de la Comisión Nacional del Mercado de Valores (CNMV) y el Banco de España.

El papel de las plataformas es de intermediación, garantizando un escenario seguro y gestionando todos los trámites de forma transparente. En Circulantis, ofrecemos una completa información en nuestra web de procedimientos y tarifas.

Requisitos financieros de las plataformas de crowdlending

- Tener un capital social mínimo de 60.000 euros.

- Impone un tope de 2 millones de euros por proyecto como el máximo que pueden captar las iniciativas que involucren a todo tipo de inversores y a 5 millones las restringidas a inversores acreditados.

- Establece un límite máximo para inversores no acreditados, de hasta 10.000 euros en un año y limitado a 3.000 euros por proyecto, y por prestatario, que no podrá exceder el millón de euros.

- Contar con un seguro de responsabilidad civil con una cobertura mínima de 300.000 euros.

A esta normativa se une otra norma que también afecta a las plataformas de crowlending, la Ley de Entidades de Capital Riesgo y otras entidades de inversión colectiva de tipo cerrado, aprobada en 2014, ya que trata de promover la recaudación de fondos entre los inversores como alternativa a la financiación bancaria, aunque hace más hincapié en la regulación de las entidades de capital riesgo y a su funcionamiento.

Una innovación de marcado carácter social

El componente social de las plataformas de crowdlending se demuestra fácilmente:

- Los participantes son los dueños del negocio financiero. La versatilidad del mercado de subastas ofrece total autonomía y poder de decisión para lograr los objetivos de inversión/financiación de cada uno.

- Los fondos aplicados repercuten directamente en las empresas, sin otros intermediarios. De esta forma, tienen a su alcance nuevas vías de liquidez para desarrollar sus planes de crecimiento y empleo.

- Los inversores pueden apostar por propuestas con mayor valor añadido, además de la rentabilidad económica. Al elegir el destinatario de su inversión pueden valorar otros aspectos como la cercanía, el tipo de producto, su responsabilidad medioambiental o los valores corporativos.

- El trasfondo es la economía real con su impacto positivo sobre la renta nacional, el empleo y el consumo.

Ventajas para autónomos y pymes

La principal ventaja para autónomos y pymes es la de ganar una alternativa sencilla y práctica para obtener liquidez. En algunos momentos de restricción de crédito la situación fue insostenible para muchos negocios. Una situación crítica que ahora es más fácil evitar.

La accesibilidad que proporciona la tecnología online facilita que el procedimiento sea: rápido, sencillo, flexible y transparente.

Además, en esta modalidad:

- La financiación no computa en la CIRBE (Central de Riesgos del Banco España). Significa que no condiciona otras peticiones de crédito al no figurar como endeudamiento en el sistema.

- La fijación de precios es objetiva y transparente. Cada empresa publica sus solicitudes por separado y elige un tipo de interés de referencia ajustado a su riesgo.

- El dinero se puede recibir sin aplicar ninguna retención. Los traspasos se realizan directamente en la cuenta indicada. Sin más molestias para la empresa.

La realidad es que los tipos de interés son muy competitivos y el coste real se reduce al limitar las comisiones y eliminar otras exigencias o productos vinculados. Nosotros tampoco pedimos avales ni garantías.

Ventajas para los inversores

La regla de oro para cualquier inversor, experto o principiante, es la de diversificar. Atendiendo al perfil y objetivos de cada uno es importante combinar activos de distinta liquidez, plazo y riesgo. Así, se exprime la rentabilidad y se compensan mejor las posibles pérdidas.

El crowdlending es una inversión en auge y con mucho recorrido. Es más rentable que las vías tradicionales (actualmente en mínimos históricos) y ofrece mayor seguridad que la renta variable (las acciones y fondos sufren las caídas en la bolsa).

Es un complemento perfecto para diversificar porque ofrece inversiones rentables y de bajo riesgo. De hecho, ya empieza a posicionarse en las carteras de inversores profesionales e institucionales.

Una solución ideal para el descuento de pagarés

El descuento de pagarés es uno de los servicios claves del crowdlending y uno de los más ventajosos para empresas e inversores. En Circulantis, hemos sido los primeros en España en especializarnos en este servicio, bajo el formato de crowdfactoring.

Los pagarés son títulos de crédito que comprometen a su emisor al pago de una deuda en una fecha determinada. Las empresas reciben estos títulos de sus clientes como garantía de pago de las facturas aplazadas.

De esta forma, tienen un activo eficaz para lograr efectivo inmediato. Pueden ceder el documento y su derecho de cobro en el mercado de subastas para obtener el importe por adelantado gracias a las aportaciones de los ahorradores interesados.

El dinero se recibe con un descuento, como coste de la operación y remuneración de los inversores. El coste depende del cliente de la empresa (el deudor del pagaré). Si éste es solvente habrá menos riesgo y el tipo de interés será más bajo.

¿Qué ganan las empresas?

La realidad comercial exige a muchos autónomos y pymes conceder aplazamientos en los pagos para cerrar las operaciones de venta. Por eso, necesitan soluciones eficientes para el anticipo de facturas cuando lo necesiten.

Es fundamental controlar cada gasto y atender las obligaciones corrientes (pagos a proveedores, nóminas, seguridad social, impuestos…). Al detectar algún momento crítico de falta de liquidez hay que actuar con prontitud, y nada mejor que contar con un servicio que asegure flexibilidad y rapidez.

Con el crowdfactoring se agilizan las gestiones y se ahorran costes. Se gana especialmente en transparencia al conocer de antemano todo el coste de la operación, sin gastos ocultos.

¿Qué ganan los inversores?

La inversión en pagarés siempre ha sido un servicio muy apreciado por la banca y otras compañías financieras porque combina muy bien rentabilidad, seguridad y liquidez. Un beneficio ahora al alcance de cualquiera.

Los inversores deciden en la subasta su participación en el pagaré elegido. Se adquiere por debajo de su valor y se cobra integro a su vencimiento. El capital se recupera en poco tiempo y con la remuneración ya conocida.

El único riesgo es que el deudor del pagaré no page al vencimiento, o lo haga de forma parcial. Aun así, es un activo muy seguro porque el porcentaje de impagos es casi cero y el título cuenta con solidez legal.

Participar con nosotros para adquirir pagarés de empresas supone:

- Invertir en un producto sencillo y claro.

- Tener toda la información necesaria sobre el riesgo de cada operación.

- Gestiones y traspasos en la cuenta indicada de forma clara y segura.

Se puede empezar a invertir con poco dinero (desde 50 euros) y no hacen falta grandes conocimientos. Hay muchas opciones para elegir y así poder diversificar y reinvertir. La rentabilidad se sitúa en torno al 5-10%, incluso más en ciertos casos.

Sin duda, una alternativa con muchas ventajas.

¿Cómo tributa el crowdlending?

Para los inversores particulares el rendimiento positivo obtenido en las plataformas tributa en IRPF como rendimiento de capital mobiliario en la Base imponible del ahorro. Se aplicará por la diferencia entre el capital recibido y el aportado en cada operación.

En el momento de realizar el abono de los intereses es obligatorio practicar una retención (actualmente del 19%). Este pago anticipado se descuenta en el momento de presentar la declaración anual, tras calcular el tipo de gravamen correspondiente para este apartado. Conviene recordar que se pueden compensar los rendimientos positivos con los negativos de otras operaciones del mismo tipo.

Del otro lado, las empresas que se financian deben contabilizar la cesión de sus activos comerciales como una operación de factoring. Los intereses y comisiones devengados se tratarán como gastos financieros (igual que cualquier otro préstamo), y serán deducibles en el impuesto sobre sociedades o en el trimestral de IRPF para los autónomos.

Perfil de los usuarios del crowdlending en España

El auge de las plataformas de crowdlending en España (y del modelo fintech) es un buen indicativo del interés que despierta este sistema.

El perfil inversor es muy variado aunque predominan hombres de entre 35-45 años. Los inversores valoran especialmente la transparencia y el poder invertir directamente en proyectos empresariales. Muchos de ellos diversifican su participación y reinvierten los beneficios, creando un buen hábito de inversión y carteras más completas.

En cuanto a las compañías que buscan financiación las hay también de todo tipo de sectores. La rama de préstamos está ganando protagonismo entre los emprendedores, start ups y pequeñas empresas.

En lo que se refiere a la financiación a corto plazo, de capital circulante, predomina el sector de la construcción, el comercio mayorista y la rama industrial y de fabricación. Son empresas que trabajan mucho con clientes empresariales e institucionales, buenos clientes pero que suelen imponer plazos de cobro elevados.

En general, el importe medio de las solicitudes está aumentando y se están uniendo sociedades de mayor tamaño (de más de 5 millones de facturación anual).

En todo caso, en Circulantis estamos comprometidos en ofrecer a nuestros usuarios el mejor servicio. Somos muy estrictos en los criterios de riesgo, transparencia e información. Nuestro mejor aval son los más de 56 millones de euros en créditos concedidos desde que empezamos hace pocos años.

¿Qué empresas se benefician más del Crowdlending?

Los autónomos y pymes son un gran dinamizador económico y generan el 66% del empleo (Cifras Pyme Diciembre 2018). Cualquier mejora que facilite su trabajo es un beneficio para la economía en su conjunto.

En Circulantis tenemos un perfil de empresas muy variado.

La mayoría pertenecen a sectores clave y con gran peso productivo: el comercio, la industria, la alimentación o la construcción. Son negocios que tienen buenos clientes empresariales pero que necesitan, por cuestiones operativas, adelantar los pagarés que reciben como garantía de cobro.

En general, se valoran tres aspectos fundamentales:

- Contar con un servicio sencillo y ágil, que se puede solicitar y revisar en cualquier momento gracias a su metodología online (desde la oficina o en casa).

- Tener más posibilidades para que se acepte la solicitud gracias a la participación de un amplio colectivo de personas, sin estar expuesto al criterio interno de una entidad.

- Disponer de una alternativa complementaria para obtener liquidez. Sin gastos adicionales ni compromisos.

Una solución práctica para muchos sectores

Desde nuestra plataforma, estamos para colaborar con todo tipo de negocios y servir de ayuda para que puedan ganar liquidez negociando con sus facturas y pagarés. Es especialmente útil en el ejercicio de muchas actividades. Por ejemplo:

- Al realizar obras o servicios con plazos de ejecución largos, asumiendo un coste elevado en bienes de equipo y personal antes de cobrar las facturas.

- Para empresas o profesionales que trabajan con la administración pública o con grandes empresas, que tienen que adaptarse a plazos concretos para emitir y cobrar las facturas.

- Para el sector industrial, que realiza una fuerte inversión en activos fijos y maquinaria y necesita agilizar más sus activos circulantes para tener liquidez.

- En las empresas de producción o fabricación que tienen más incertidumbre en el cálculo de sus presupuestos de venta (o deben arriesgar más para que sean aceptados). Se exponen a un mayor riesgo operativo ante cualquier desviación negativa en el margen ofertado.

- Para el comercio mayorista, que cuenta con un inventario de productos alto y un volumen de transacciones elevado. Esto les exige un estricto control en la gestión de las cuentas a cobrar (clientes) y a pagar (proveedores).

Gestionar los cobros pendientes no es una tarea sencilla y el porcentaje de empresas con riesgo de crédito es lo suficientemente alto como para tomar precauciones.

La volatilidad de algunos sectores y la estructura de su mercado tienen bastante incidencia en la morosidad. Es recomendable solicitar siempre pagarés a los clientes para tener más garantías de cobro, al ser títulos con solidez legal.

La gestión de la liquidez es un elemento fundamental para cualquier proyecto. Es una responsabilidad y una satisfacción poder cumplir con las obligaciones de pago adquiridas. Si todas las empresas pudieran conseguirlo todo funcionaria mejor y se evitarían algunos cierres por asfixia financiera, derivada de retrasos y morosidad.

Presente y futuro del crowdlending

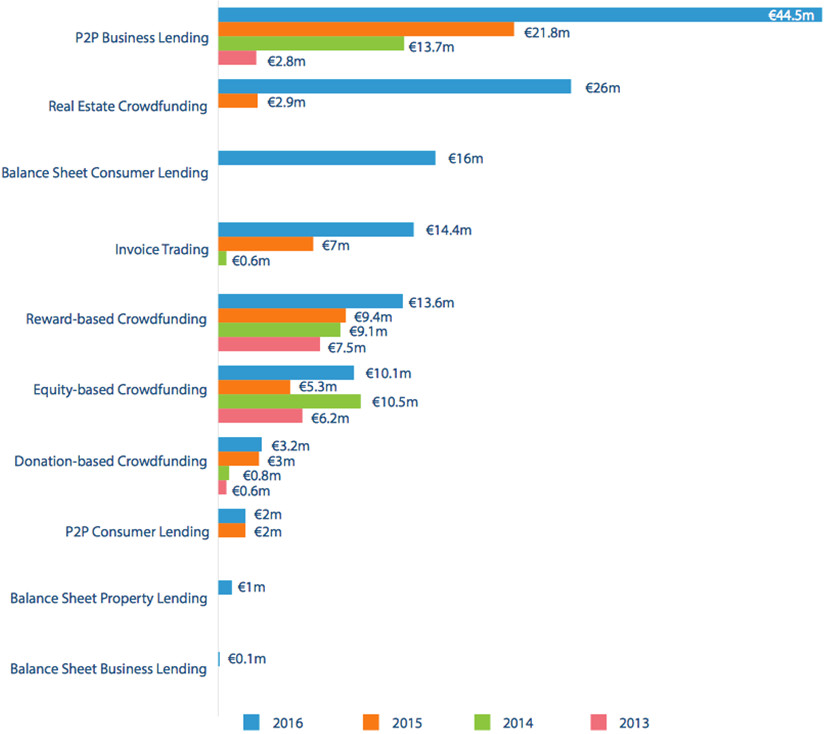

Como hemos visto, el crowdlending es un mercado en plena expansión. España ha empezado más tarde que otros países pero la evolución desde 2013 es muy notable. Según el último informe de la Universidad de Cambridge (realizado en toda la UE), llegamos en 2016, sumando las distintas modalidades, a los 61 millones de euros de crédito.

Datos de España [2013-2016]. Fuente: Universidad de Cambridge: “The 3º European Alternative Finance”

Los elementos más relevantes (“P2P Business Lending” e Invoice Trading) son los que crecen con más fuerza. Destacando el dirigido específicamente a los negocios en forma de financiación de facturas (Invoice Trading).

Según datos de ACLA (Asociación Española de Crowdlending), el 2018 se cierra con un balance muy positivo: más de 100 millones de euros financiados. Un dato muy importante teniendo en cuenta que, sumando los cinco años anteriores, la cifra se estima en 150 millones.

2019 puede ser un año clave en el sector para ganar fortaleza. Se presenta con buenas expectativas, centradas en algunos puntos esenciales:

- Una apuesta institucional muy firme desde la Unión Europea a favor de reducir progresivamente la exposición bancaria.

- Se prevén nuevas alianzas estratégicas de las compañías financieras tecnológicas (fintech) con grandes grupos empresariales para aumentar el capital que se destina a las pymes.

- Está en marcha el llamado pasaporte comunitario para unificar la operativa en todo el bloque europeo.

En España tenemos nuestros propios retos. Al ser una operativa online aún retrae a algunos colectivos que prefieren actuar en un entorno más conocido (a pesar de los disgustos de algunas productos financieros).

Uno de los desafíos es incorporar más el papel de la mujer, en su vertiente emprendedora e inversora, lo que nos debe animar a mejorar los argumentos en ese sentido.

También es importante el papel de los jóvenes, más comprometidos socialmente, y que tienen la oportunidad de potenciar la economía real y la pequeña y mediana empresa, algo que les interesa en su desarrollo profesional.

Por tanto, hay un trabajo importante que hacer de visibilidad, demostrando que el crowdlending es un medio seguro y con un gran futuro. El objetivo es incorporar cada año a nuevas empresas e inversores para apostar con más fuerza por la economía real y productiva.

Pensando en la necesaria consolidación de un modelo financiero más democrático y social.

Hola que buen artículo me sirvio muchisimo tiene buena información