Una empresa debe estar siempre alerta y asegurar los mecanismos de control y previsión que necesite, más aún cuando se trata de gestionar el dinero en efectivo. Con ese fin se elabora el presupuesto de tesorería, una herramienta fundamental que permite planificar las próximas entradas y salidas de efectivo para determinar los saldos futuros y anticiparse a posibles riesgos.

La tesorería en la empresa hace referencia al dinero disponible en caja o en la cuenta corriente, un capital que depende de cómo se administran los vencimientos de las operaciones monetarias. Una buena planificación de tesorería tiene varios objetivos esenciales:

- Asegurar la liquidez para la actividad diaria

- Prever con tiempo los riesgos de falta de fondos y corregir desviaciones

- Gestionar con más eficacia las cuentas

La meta es tener a mano una proyección de tesorería fiable que refleje la situación en cada momento. Esto permite valorar las necesidades de financiación y mejorar la estrategia de negociación con clientes y proveedores en relación a los cobros y pagos pendientes.

¿Cómo planificar el presupuesto de tesorería?

Tener liquidez es clave para la buena salud empresarial. Lo más importante para cuidar la tesorería de una empresa es tener una gran conciencia de todas las operaciones que, de forma directa o indirecta, acabarán repercutiendo en movimientos de efectivo.

El segundo punto clave es estimar adecuadamente las fechas en que se producirán esos movimientos para conocer con más precisión el saldo monetario tras cada cambio. Esto implica un control completo de los días de cobro y pago sin olvidar los gastos financieros y los plazos de liquidación de los impuestos generales (IVA, renta o sociedades) y los tributos locales.

Además, hay que tener en cuenta estos aspectos:

- El presupuesto de tesorería puede tener distintos horizontes temporales. Es común hacerlo sobre un año.

- No es un documento estático, hay que actualizarlo para ampliar, revisar o rectificar cantidades y fechas. Que sea fiable es fundamental para asegurar un óptimo margen de maniobra.

- Si se prevé algún saldo negativo o demasiado bajo hay que actuar lo antes posible. Quedarse sin recursos genera inseguridad y demoras en el pago de las deudas. Un retraso no justificado, por pequeño que sea, daña la imagen y la confianza.

- Aunque el saldo sea positivo hay que evaluar los posibles riesgos e imprevistos y mantener una reserva a la que acudir en caso de necesidad.

- Se pueden preparar varios presupuestos para cubrir distintos escenarios, por ejemplo: uno para una evolución del negocio estable, otro más pesimista en relación a las ventas y otro más optimista. Sabiendo que una variación positiva en el volumen de negocio también aumentará los gastos corrientes y los impuestos.

¿Cómo elaborar una previsión de tesorería?

Para confeccionar el presupuesto de tesorería hay que hacer previamente una previsión y estimación de los flujos de caja futuros y para eso hay que saber cómo hacer una previsión de tesorería. La base está en definir el horizonte temporal y crear una tabla con todos los flujos monetarios esperados para cada periodo dentro del plazo fijado.

¿Qué es la previsión de tesorería?

La previsión de tesorería o de flujos de caja reflejará, de forma rigurosa, cada una de las entradas y salidas de efectivo previstas para cada mes, tanto los importes conocidos como los que haya que estimar, y calcular el saldo final de cada periodo.

El presupuesto de tesorería suele tomar como base una previsión a doce meses y es mejor acompañarlo de previsiones más cortas (30-45 días) donde se pueda perfilar con más detalle cada partidas e incorporar al presupuesto las correcciones que sean necesarias.

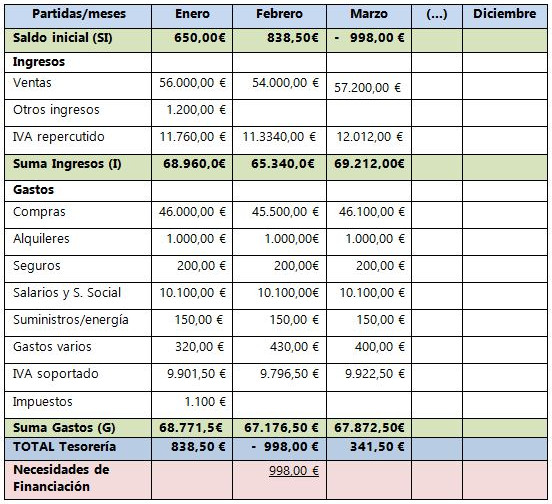

Previsión de tesorería. Ejemplo a 12 meses

La estructura sería una tabla de previsión de tesorería con el siguiente esquema:

- Primero: recoger el saldo real de partida, positivo o negativo.

- Segundo: computar los cobros y pagos que correspondan a cada mes. Se puede tomar como referencia los conceptos y cantidades ya efectivas en los meses anteriores al plan y añadir las operaciones nuevas. A partir de ahí, se continúa con los meses siguientes teniendo en cuenta la evolución prevista de las ventas y los cambios en los gastos asociados a ellas (mercancía, personal, energía, consumibles…)

- Tercero: calcular la situación final de tesorería y las necesidades de financiación cuando el resultado sea negativo.

a. = [Saldo inicial del periodo + ingresos – gastos].

Como ejemplo de previsión de tesorería tomamos un modelo sencillo con las cuentas más básicas aunque en un escenario real se debe hacer de forma detallada para evitar que se escape ninguna partida. Incluimos como muestra una estimación para los tres primeros meses:

En este ejemplo febrero sería un mes crítico, con unos ingresos insuficientes y una necesidad de liquidez que habría que solucionar. Conociendo este riesgo se puede tomar la decisión de adelantar algún cobro de marzo (un mes con mejores expectativas).

Si no se corrige la falta de liquidez se acumulará la deuda operativa en los meses siguiente y también el riesgo financiero. Por otro lado, ante la falta de pago los proveedores serían más exigentes y todo esto acabaría perjudicar las perspectivas para el resto del año.

- En abril, julio y octubre podría haber problemas de nuevo con las liquidaciones trimestrales de impuestos.

Proyección mensual

Para reforzar este presupuesto es muy importante hacer una previsión más corta (30-45 días). En ese plazo las operaciones comerciales ya estarán contabilizadas y con el día de vencimiento fijado. También es posible conocer con más exactitud el montante de otros gastos, como los impuestos o los gastos financieros.

Analizamos en detalle enero. Para simplificar suponemos un día de pago para todas las compras (día 15) y que los clientes pagan el 10, 15 y 25.

| Previsión Enero | |||

| Días | Ingresos | Pagos | Saldo efectivo |

| Saldo inicial | 650,00 | ||

| 2 | 1.200,00 | 320,00 | 1.530,00 |

| 10 | 24.200,00 | 25.730,00 | |

| 15 | 24.200,00 | 55.660,00 | – 5.730,00 |

| 25 | 19.360,00 | 1.100,00 | 12.530,00 |

| 31 | 11.691,50 | 838,50 | |

| Totales | 68.960,00€ | 67.671,50€ |

En este estado se ve que Enero, a pesar de ser un mes positivo de tesorería, presenta un problema serio para atender los pagos del día 15 (con un riesgo añadido en la liquidación de impuestos). Para cumplir estas obligaciones habría que aportar dinero extra o adelantar alguno de los cobros del día 25 o incluso de más adelante.

Para cualquier momento crítico es positivo contar con una solución rápida y sin endeudamiento, como la que ofrecemos en Circulantis -con el crowdlending– para el descuento comercial.

Trabajamos para ofrecer una metodología de financiación online sencilla y funcional para dar más opciones de financiación a las pymes y autónomos. Todo de un modo accesible y colaborativo y con el compromiso de que el coste financiero sea siempre totalmente transparente.

muy bien explicado y detallado