La letra de cambioy el pagaré son documentos habituales en el tráfico comercial como garantía de pago.

Ambos son títulos con fuerza legal que recogen el importe de una deuda o una factura pendiente de cobro. Se caracterizan porque detallan una fecha y un lugar para hacer efectivo el pago.

La finalidad de las letras de pago, y de otros títulos regulados en la ley cambiaria, es la de ofrecer una mayor seguridad jurídica a los acreedores y empresas que conceden aplazamientos a sus clientes.

Además, son instrumentos que te permiten obtener financiación para tu empresa y ganar liquidez ya que se pueden trasmitir en forma de cesión de crédito.

En Circulantis, te ofrecemos un medio cómodo y flexible para financiar letras de cambio y pagarés, cediendo los derechos en nuestra plataforma de financiación colectiva para recibir el dinero por adelantado.

Índice del artículo

– ¿Qué es una letra de cambio?

– ¿Cómo rellenar una letra de cambio?

– Tipos de fecha de vencimiento

– Modelo letra de cambio

– Endoso de una letra de cambio

– Validez de una letra de cambio

– ¿Cómo cobrar una letra de cambio?

– Consejos para usar letras de cambio

¿Qué es una letra de cambio?

Es un título mercantil que representa un mandato de pago. Funcionan como un instrumento de giro que produce un intercambio de valores para liquidar una transacción. El giro es una orden escrita e incondicional que una persona dirige a otra.

El librador, el librado y el tomador son las figuras esenciales en este título:

- Librador: el que redacta y firma el documento generando la orden de pago. Lo puede emitir a su favor, contra sí mismo o a beneficio de un tercero.

- Librado: el deudor, que debe aceptar y firmar la orden, comprometiéndose al pago en el lugar y la fecha indicada (fecha de vencimiento).

- Tomador(tenedor o beneficiario): titular legal del efecto y de su derecho de cobro.

La aceptación por parte del librado o deudor es la que produce las garantías legales. Debe ser pura y simple, con un “acepto” y la firma (o solo la firma en el anverso).

Se permite una aceptación parcial de la deuda consignada pero cualquier otra modificación en la conformidad equivale a una desaprobación. El deudor siempre quedará obligado con arreglo a los términos de su aceptación.

La letra de cambio en España está regulada en la Ley 19/1985 (Ley Cambiaria y del cheque, incluida en el Código de Comercio) con el fin de adaptarse a las necesidades comerciales y aproximar las diferentes legislaciones dentro del mercado común.

Lo que busca la normativa es facilitar la circulación de estos documentos, simplificar los requisitos formales, regular situaciones habituales como los endosos o los títulos en blanco y, en definitiva, fortalecer la posición jurídica de los beneficiarios.

Para registrar las operaciones la letra de cambio en contabilidad se considera como un efecto comercial y dispone de cuentas específicas dentro del Plan General Contable, según seas acreedor o deudor del papel comercial:

- Grupo (431/441): para clientes/deudores por efectos comerciales a cobrar

- Grupo (401): para proveedores por efectos comerciales a pagar

¿Cómo rellenar una letra de cambio?

Si sabes cómo rellenar una letra de cambio podrás evitar defectos de forma que reduzcan o anulen la obligación del deudor y limiten tus garantías legales.

La primera recomendación es emitirla en papel oficial timbrado, que se puede adquirir en un estanco. El precio es la tasa del Impuesto sobre Actos Jurídicos Documentados (AJD) y estará en función del importe que cubra la letra.

La falta de timbre no invalida el título pero puede causar problemas legales y limitar la reclamación en caso de impago.

El papel timbrado incorpora todos los apartados necesarios para cumplimentar el impreso. Estos son los elementos principales:

- La denominación de “Letra de cambio”, de forma clara y visible, y en el idioma de la redacción.

- Una orden pura y simple de pago. Por ejemplo, “Páguese a:”

- Nombre y razón social de la persona física o jurídica a cuya orden se hará efectivo el pago –el tenedor-, que normalmente será el librador.

- Nombre y razón social del librado, como obligado al pago.

- El importe exacto a pagar, en número y letra, correspondiente a una moneda con cotización oficial. Si hay diferencia en las cantidades prevalecerá la escrita en letra. Si posteriormente se añaden otras cantidades será válida la de menor valor (aceptación parcial).

- Fecha de vencimiento, que señala la fecha para presentar la letra al cobro.

- Domicilio de pago: lugar donde se debe presentar el título al cobro

- Lugar y fecha de emisión.

- Firma del librador, que pone en circulación el documento.

- Fecha y firma de la aceptación: la letra incluirá un espacio para la aceptación -con la fecha y firma del librado-.

La falta de alguno de estos datos invalida el impreso, salvo estas excepciones reconocidas legalmente:

- Si no está referida la fecha de vencimiento se considerará pagadera a la vista, es decir, en el momento de su presentación al cobro.

- La falta de indicación expresa del lugar de pago designará para ello la dirección señalada al lado del librado.

- El lugar de emisión, de no aparecer, se entenderá el mismo que el designado en la identificación del librador.

Se pueden incluir otras menciones o condiciones que tendrán la consideración de cláusulas facultativas.

El reverso de la letra se reserva para la firma de los avalistas y para formalizar los endosos (la transmisión de la letra a un tercero).

Tipos de fecha de vencimiento

Dado que la función de este título es la de emitir una orden de pago uno de los datos principales es la fecha habilitada para ello: la fecha de vencimiento.

El vencimiento se puede indicar con alguna de estas fórmulas:

- A fecha fija. Señalando un día concreto para el pago.

- A plazo contado desde la fecha (por ejemplo: “tres meses desde la fecha”). Como fecha se toma el día de emisión

- A la vista. Con esta expresión sería pagadera a su presentación. Salvo indicación contraria se deberá presentar antes de un año a partir de su emisión.

- A plazo contado desde la vista (“a tres meses vista”). El plazo comienza a contar desde el día de aceptación por parte del librado o, en caso de no aceptación, por la fecha de protesto o declaración equivalente.

Los plazos establecidos en meses se computarán de fecha a fecha. Si el día de vencimiento final resultase un día inhábil pasaría al día siguiente hábil.

Letra de cambio emitida en blanco

El librador puede firmar y emitir este documento con algún elemento, o todos, en blanco, dejando para más adelante la cumplimentación de los mismos (se suele hacer si hay un pacto previo).

Lo que exige la ley es que, cuando se presente al cobro a su vencimiento, esté correctamente cubierta con todos los datos y firmas obligatorias. Es el requisito esencial para su validez jurídica.

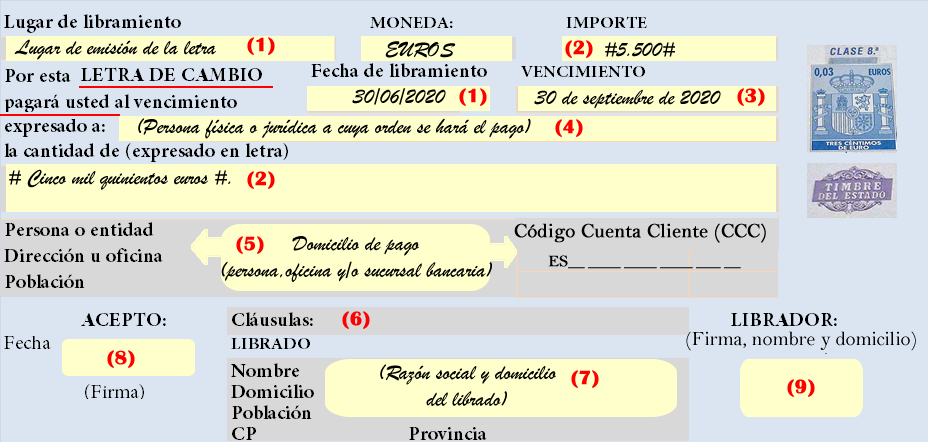

Modelo letra de cambio

Para ampliar el apartado anterior ponemos como ejemplo un modelo general en papel timbrado.

Anverso de la letra

En este modelo se puede ver la denominación de “letra de cambio” y la orden simple de pago: “pagará usted…”.

Tomando como base a este formato hemos numerado los elementos necesarios para rellenar el papel.

- Lugar y fecha de emisión o libramiento

- Importe, en número y letra

- Fecha de vencimiento. En este ejemplo a fecha fija.

- Nombre o razón social del tomador.

- Domicilio de pago

- Cláusulas.

- Identificación y dirección del librado (persona física o jurídica que ha de realizar el pago).

- Firma del librado aceptando su obligación.

- Nombre y firma autógrafa del librador de la letra.

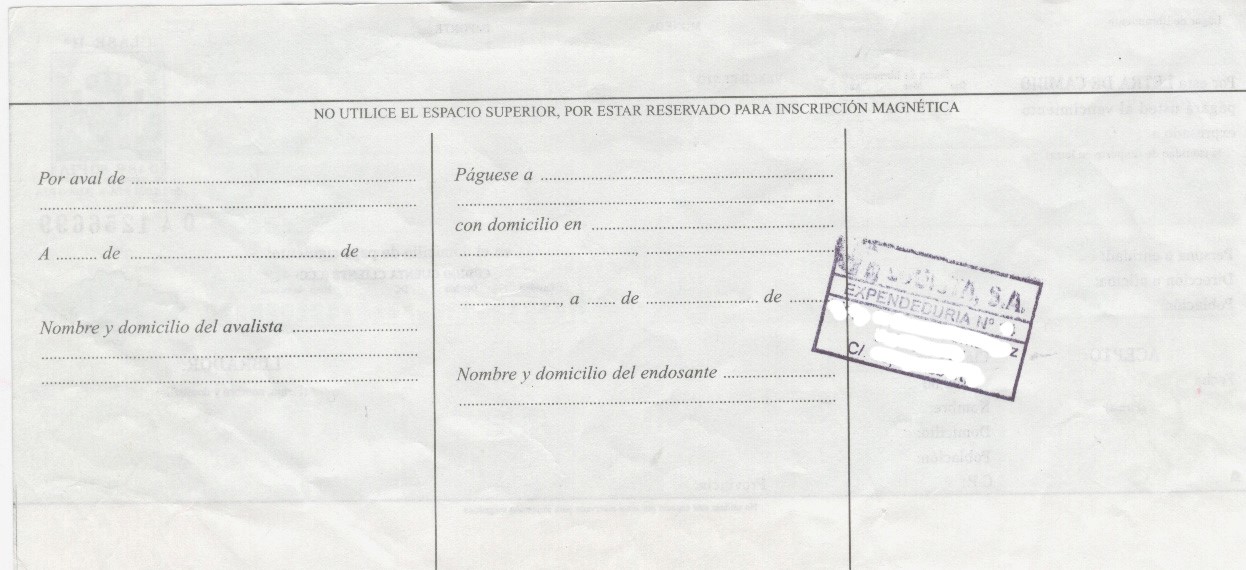

Reverso de la letra

El reverso está diseñado para la firma e identificación de los avalistas y los endosos si los hubiera.

La simple firma en el reverso de un tercero ajeno al círculo cambiario equivale a un aval.

Endoso de una letra de cambio

Una de las características principales de las letras y pagarés es que son títulos endosables. Esto permite la transmisión de los mismos y sus derechos a un tercero –endosatario- que pasaría a ser el nuevo tenedor.

Al endosar una letra de cambio se genera una nueva orden de pago en el reverso del giro: “páguese a: …”. El nuevo tomador podrá, a su vez, volver a endosar a otra persona física o jurídica repitiendo así el proceso.

El endoso tiene estas características:

- Transmite el título y todos sus derechos.

- Debe ser total, puro y simple. No se admiten endosos parciales.

- Se formaliza en el reverso del impreso o en un suplemento si no hubiera sitio. Se realiza con la fecha, la firma del endosante y la identificación del endosatario.

- Será endoso en blanco el que no designe endosatario y se realice con la sola firma del endosante al dorso del impreso. El nuevo beneficiario sería el portador de la letra.

- Todos los firmantes quedan obligados en virtud de su aceptación.

Prohibición de los endosos

La cláusula “no a la orden”, o expresión equivalente, prohíbe nuevos endosos cortando la cadena. Se puede indicar al emitir el documento, lo que anula cualquier endoso, o en un momento posterior (serían validos los endosos anteriores).

Aun así, el beneficiario nunca pierde la opción de negociar una cesión ordinaria de crédito. Un contrato que trasmite el derecho de cobro a un tercero que pasa a ser el nuevo acreedor (acreedor cesionario) sin que la relación primitiva se extinga.

Validez de una letra de cambio

La validez de una letra de cambio termina, de forma natural, en su fecha de vencimiento, cuando se presenta al cobro y se paga.

Sin embargo, la letra mantiene su vigencia si el pago no se realiza. En ese caso, se puede acudir a la vía legal ejecutando la acción cambiaria. El plazo de prescripción de ese derecho depende de quién lo ejerza y contra quién.

| Prescripción letra de cambio por falta de pago (Código de Comercio -art. 789,790) | |||

| Plazo | Tres años | Un año | Seis meses |

| Para: | Acción cambiaria directa: del tenedor contra el aceptante (deudor) | Acción cambiaria de regreso: del último tenedor contra el resto de obligados (endosantes). | Acción cambiaria de un obligado de regreso (endosante) contra los obligados anteriores. |

| A partir de: | Desde la fecha de vencimiento | Desde la fecha de protesto o, a falta de este, desde el vencimiento. | Desde la fecha en que realiza el pago voluntario o desde que se le notifica la demanda. |

Por tanto, una vez transcurridos tres años desde el vencimiento sin que el último tomador haya ejecutado ninguna acción perderá todos los derechos de reclamación judicial.

La interrupción del plazo de prescripción la regula el Código Civil (art. 2539) y puede ser de forma natural (por el reconocimiento del deudor de su obligación) o de forma civil al iniciar la demanda judicial.

En todo caso, la interrupción que obtenga alguna de las partes no se extenderá a los demás.

Además de considerar su validez el título también puede caducar. La caducidad (art. 787 del Código de Comercio) solo afectaría a la acción cambiaria por vía de regreso, no a la directa. Se entenderá caducada la letra cuando:

- No se presente al cobro en tiempo y forma en su fecha de vencimiento.

- El tomador no realice el acto notarial de “protesto” o equivalente cuando este sea obligatorio por cláusula facultativa.

¿Cómo cobrar una letra de cambio?

Para exponer cómo cobrar una letra de cambio hay algunas indicaciones importantes a la hora de ordenar el pago:

- Una letra de cambio debe presentarse al cobro el día de su vencimiento o en uno de los dos días hábiles siguientes.

- Te corresponde presentar el documento original aceptado en el domicilio o la sucursal bancaria designada en el impreso o, en su defecto, en el domicilio del aceptante (librado).

- Debes acreditar tu identidad como legitimo titular del derecho de cobro o mostrar un poder válido si actúas en nombre de otro.

- No podrías rechazar un pago parcial pero sí puedes exigir que se haga constar el importe abonado y solicitar un recibo.

Si el deudor paga la cantidad estipulada al vencimiento quedará liberado, salvo por dolo o mala fe. Si paga antes lo hará por su cuenta y riesgo ya que podría pagar a quien no corresponde.

En todo caso, no es obligatorio que aceptes el pago antes del vencimiento.

Una letra se presume pagada cuando el título original se halle en poder del librado o en el domicilio de pago.

¿Qué hacer en caso de impago?

Si se deniega el pago debes acudir a un notario para ejecutar el acto de “protesto”, en un plazo máximo de ocho días hábiles tras el vencimiento.

El notario levantará acta y avisará al librado de la falta de pago en los dos días hábiles siguientes. Tras la notificación, el librado podrá alegar lo que considere oportuno o pagar ante el notario la letra protestada y los gastos de protesto.

Si no contesta o mantiene el impago el notario te devolverá la letra y el acta de protesto (con las alegaciones que se hayan hecho) para que puedas iniciar las acciones legales oportunas.

Serviría como declaración equivalente al protesto la declaración firmada, en la propia letra, del librado o del domiciliario (como la sucursal bancaria) denegando el pago.

Si en la letra se incluye la cláusula de “devolución sin gastos” o “sin protesto”, esto te dispensa de solicitar el protesto para ejercer cualquier reclamación, por vía ordinaria o ejecutiva.

En caso de reclamación, antes de la acción judicial se recomienda un requerimiento extrajudicial al deudor, por escrito y de forma fehaciente.

Si el impago se confirma solo queda la vía judicial mediante la acción cambiaria: directa o de regreso, con los plazos de prescripción que hemos visto.

Para facilitar la acción judicial la puedes ejercer mediante juicio ejecutivo o proceso monitorio. Esta solución es posible al ser un documento ejecutivo donde se reconoce una deuda liquida y vencida.

Cobrar mediante un descuento de efectos comerciales

Dispones de otro mecanismo de cobro para letras y pagarés sin esperar al vencimiento.

Se realiza mediante un descuento de efectos comerciales. Se trata de aprovechar la facultad de cesión de crédito para ceder el derecho de cobro a una compañía de financiación a cambio del anticipo el dinero con un descuento.

Es una fórmula de financiación valiosa para los autónomos y pymes porque proporciona liquidez inmediata. De esta forma, tendrás más solvencia para cumplir tus obligaciones y atender el negocio.

El riesgo de esta operación está en la calidad crediticia del deudor y eso redunda también en el coste final del anticipo.

En nuestra plataforma de crowdlending puedes conseguir un coste competitivo y sin obligaciones adicionales ni productos cruzados. Es una apuesta de futuro, con un servicio online innovador y específico para el descuento comercial.

| Cobrar letra de cambio | |

| En la fecha de vencimiento | De forma inmediata (a través de un descuento de efectos) |

| Presentando el documento original en el lugar indicado y ordenando el pago. | Ceder el derecho de cobro a cambio del anticipo del dinero |

| Si se deniega el pago | |

| · Ejercer el acto notarial de “protesto” o equivalente si es necesario. · Requerimiento extrajudicial · Acción cambiaria directa o de regreso. | · Si el descuento es sin recurso La compañía financiera asume el impago y la reclamación. El anticipo está a salvo. · Si el descuento es con recurso: El cedente asume las consecuencias. Se podría tener que devolver el anticipo. |

Consejos para usar letras de cambio

Al usar letras como garantía de pago hay que entender todas las implicaciones, obligaciones y derechos. Estos son algunos consejos esenciales:

Consejos para letras de cambio

- La aceptación de la letra (con la fecha y firma del librado) es la que aporta las garantías legales. Un documento no aceptado no tiene valor.

- El protesto no se realiza solo por falta de pago. También se puede ejercer contra el librado por falta de aceptación o aceptación parcial.

- Si recibes la letra por endoso comprueba que todo esté en orden. Ten en cuenta que no está permitido un endoso parcial.

- Si endosas la letra a un tercero quedarás como obligado cambiario en caso de impago (en vía de regreso).

- Si se incluye la firma de algún avalista este solo responde si la letra ha sido aceptada. Si la aceptación fue parcial también lo será el aval.

- Solo podrías ejercer acciones contra el avalista si la letra no se paga al vencimiento y levantas protesto por falta de pago si así se requiere. Un avalista puede avalar solo a una persona.

- Es importante guardar una copia del título. Serviría como prueba ante un juez en caso de extravío, sustracción o destrucción del original. Hay que acudir al juzgado para mantener tus derechos (incluso después del vencimiento) y para evitar que se pague a otra persona.

Consejos de gestión financiera

Ya sabes que asegurar la liquidez del negocio es fundamental para sobrevivir. En este sentido, las letras y pagarés son medios muy útiles para gestionar la tesorería.

Al reconocer la fecha exacta de cobro (o pago según sea el caso) se puede hacer una mejor previsión de las entradas y salidas de efectivo. La previsión sirve para anticiparse a las necesidades de liquidez en cada momento.

Adelantar el cobro de efectos comerciales es una práctica habitual entre las empresas porque muchos clientes pagan más allá del plazo legal (60 días). Los giros aceptados por clientes solventes son la mejor garantía para lograr un descuento beneficioso.

Como para tantas otras cosas, la tecnología se pone de tu parte para ofrecerte este servicio de la forma más accesible y cómoda posible.

Muy buen contenido y con facilidad de entender.