En general, el sujeto pasivo -obligado tributario- en una factura es el emisor de la misma, en su condición de empresario o profesional y suministrador de bienes y servicios.

El principal referente impositivo para el emisor de una factura es el impuesto sobre el valor añadido (IVA). En los casos de inversión del sujeto pasivo se invierte el mecanismo general del IVA y es el destinatario el obligado tributario del impuesto.

En Circulantis, ponemos siempre en valor el facturar de forma correcta en cualquier circunstancia. Es esencial para evitar discrepancias comerciales y poder cobrar sin problemas en los plazos establecidos o a través del descuento comercial.

El reglamento general del IVA, la Ley 37/1992, recoge en su artículo 84 (apartado 1, punto 2º), las operaciones en las que será de aplicación la inversión del sujeto pasivo.

Índice del artículo

1. ¿Qué es una factura con inversión del sujeto pasivo?

2. ¿Cómo emitirla?

2.1 Declaración del IVA en inversión del sujeto pasivo

3. Contabilizar factura con inversión del sujeto pasivo

3.1 Modelo factura

¿Qué es una factura con inversión del sujeto pasivo?

Una factura con inversión del sujeto pasivo es muy similar a una normal y no tiene una consideración propia dentro de los distintos tipos de facturas. Es, más bien, una factura ordinaria o simplificada destinada a un determinado tipo de operaciones.

La diferencia principal está en el tratamiento del IVA. Estas facturas se emiten siempre sin IVA para liberar al emisor de la obligación fiscal y trasladarla al cliente.

Factura inversión sujeto pasivo

Estas facturas se emplean para cubrir determinadas entregas previstas en la ley. Siguiendo los epígrafes del artículo 84 (Uno. 2º) serán sujetos pasivos los empresarios o profesionales que sean destinatarios de estas operaciones sujetas al impuesto:

- Con algunas excepciones, cuando su proveedor -emisor de la factura- no esté establecido en el territorio de aplicación del impuesto (península y Baleares). Se considera territorio ajeno Canarias, Ceuta y Melilla.

- En las entregas de oro bruto o productos de oro semielaborado y de ley (de más de 325 milésimas).

- En entregas de residuos, desechos y desperdicios industriales.

- En prestaciones de servicios cuyo objeto sean derechos de emisión de gases de efecto invernadero.

- En determinadas entregas de inmuebles. Por ejemplo, dentro de un proceso concursal, entregas en ejecución de garantía o entregas exentas cuando el sujeto pasivo haya renunciado a la exención.

- En determinadas ejecuciones de obra, para la urbanización de terrenos o la construcción o rehabilitación de edificios. Cuando sean contratos directos entre promotor y contratista.

- En entregas de:

- Plata, platino o paladio en bruto, en polvo o semilabrado.

- Teléfonos móviles, portátiles, tabletas digitales y videoconsolas. En general, cuando estas entregas superen los 10.000 euros de base imponible y de cualquier importe cuando el destinatario sea revendedor de esos productos.

En estas operaciones es el empresario que adquiere el producto o servicio el encargado de ingresar la cuota correspondiente, como veremos.

¿Cómo emitirla?

En primer lugar, el requisito principal para emitir una factura con inversión del sujeto pasivo es que el destinatario o cliente sea también un empresario o profesional. Solo estos pueden declarar el IVA, algo que no les corresponde a los particulares.

Una factura con inversión del sujeto pasivo debe emitirla la empresa que realiza la prestación o entrega de bienes dentro de los supuestos contemplados.

Las particularidades más importantes son:

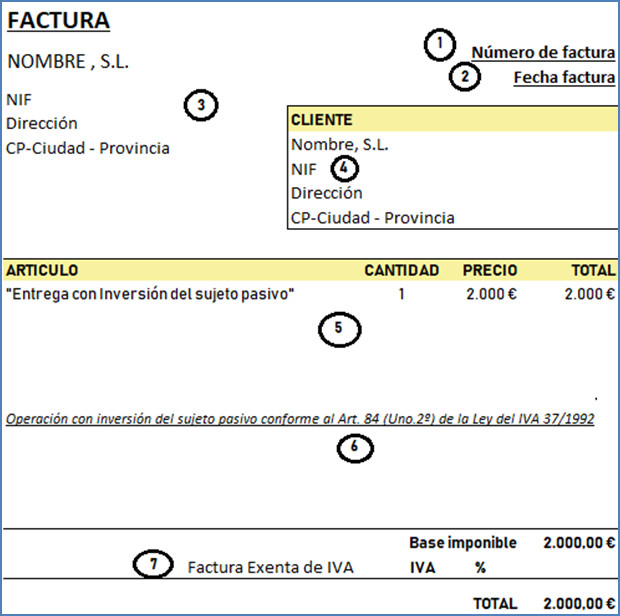

- Se emite siempre sin IVA. Solo se factura la base imponible.

- Es obligatorio indicar el Número de identificación fiscal (NIF) del destinatario

- Debe aparecer la mención expresa: “inversión del sujeto pasivo” y la normativa aplicable. Por ejemplo: “Operación con inversión del sujeto pasivo conforme al Art. 84 (Uno.2º) de la Ley 37/1992 de IVA».

Es recomendable que estas facturas lleven una serie y numeración propia para diferenciarlas del resto.

Por lo demás, es un documento normal.

Declaración del IVA en inversión del sujeto pasivo

¿Qué debe hacer el emisor de la factura?

No tiene que repercutir el IVA pero sí está obligado a informar del importe de la operación al declarar el modelo 303. Se hará en la [casilla 61].

Del mismo modo, esta información se trasladará al apartado correspondiente de la declaración resumen anual (modelo 390): “Operaciones no sujetas por reglas de localización o con inversión del sujeto pasivo”.

¿Qué debe hacer el destinatario?

Pasará a ser el sujeto pasivo y tiene que registrar la factura como tal.

Aunque el impuesto no esté facturado ha de calcular internamente la cuota que le correspondería a la operación, según los tipos de IVA vigentes. Este paso es necesario para auto-repercutir la cuota en la liquidación del modelo 303. Se hace así:

- IVA devengado o repercutido

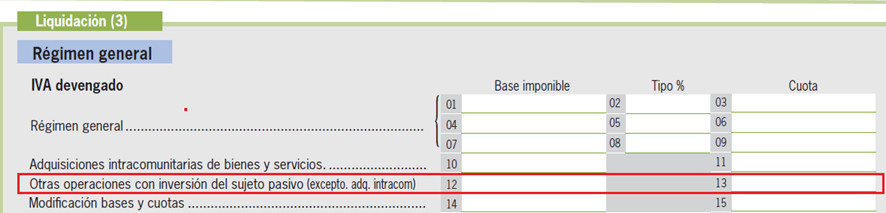

Régimen general: [casillas 12 y 13].

Régimen simplificado [casilla 53]: “IVA devengado por inversión del sujeto pasivo”. Aquí también se incluyen las adquisiciones intracomunitarias.

- IVA soportado

Al mismo tiempo, en la medida en que esa adquisición se considere gasto deducible, también se pueden deducir la cuota tributaria en el apartado correspondiente de “IVA deducible”, según el tipo de operación:

Lo normal es que sea deducible y, por tanto, se puede hablar de un efecto neutro.

En el resumen anual (modelo 390) también hay que reflejar esta información.

Contabilizar factura con inversión del sujeto pasivo

Los principales programas y aplicaciones de contabilidad suelen incorporan alguna pestaña específica para indicar que se está registrando una factura con inversión del sujeto pasivo. Especialmente, si también preparan la autoliquidación de los modelos 303 o 390 de forma automática.

Ejemplo: Operación con inversión del sujeto pasivo por importe de 2000 € (iva 21%)

El emisor de la factura simplemente debe contabilizarla tal cual se ha hecho (sin IVA).

| 2000€ | (430) Clientes | a | (70-) Venta o prestación de servicio | 2000 € |

Contabilizar factura recibida inversión sujeto pasivo

El destinatario, como obligado tributario, registrará en el asiento el IVA calculado internamente. A ambos lados si le corresponde, como auto-repercutido y soportado.

| 2000 € 420 € | (60-) Compras (4720X) IVA soportado inversión del sujeto pasivo | a | (40-) Proveedores (4770X) IVA repercutido por inversión sujeto pasivo | 2000 € 420€ |

Se deben codificar estas cuentas de IVA de forma separada del resto. Así, la información estará más clara y el programa, al generar el fichero para la declaración, sabrá que valores llevar a cada casilla.

Modelo factura

Estas facturas pueden seguir el mismo modelo que las demás. Lo más importante es reservar un espacio para reflejar que está exenta de IVA y la mención obligatoria (“inversión del sujeto pasivo”), indicando a su vez las referencias normativas.

Modelo factura inversión sujeto pasivo

El contenido general en estos casos es:

- Serie y número correlativo

- Fecha de expedición

- Nombre o razón social y domicilio, tanto del emisor como del destinatario.

- NIF del destinatario.

- Descripción de las operaciones.

- Mención de: “inversión del sujeto pasivo” y la referencia normativa.

- Indicación de: “Operación exenta de IVA”.

Entre las novedades de la ley del IVA incluidas en 2014 (Ley 28/2014) se establecen nuevas sanciones ante la falta o incorrecta comunicación por parte de los destinatarios de las facturas con inversión del sujeto pasivo.

Como explica la Administración tributaria: “La conducta se sanciona con multa pecuniaria proporcional del 1% de las cuotas devengadas respecto a las que se ha producido el incumplimiento en la comunicación, con un mínimo de 300 euros y un máximo de 10.000 euros”.

El impuesto sobre el valor añadido requiere máxima atención para autónomos y pymes dada su importancia en la gestión administrativa, contable y fiscal. Gestionar bien su liquidación exige un buen control de la tesorería para evitar problemas de liquidez.

Estupenda y muy satisfactoria la información.

Muchas gracias.

Gracias por la explicación!