Para una empresa, el análisis económico financiero es un instrumento clave de planificación, evaluación y control.

Este diagnóstico ofrece una visión global de la estructura de la organización en cada momento, en relación a su rentabilidad, solvencia y riesgos. Con los datos obtenidos se pueden orientar mejor las decisiones a tomar.

Por ejemplo, la información que ofrece sobre la estructura financiera es esencial para financiar una empresa con más seguridad, atendiendo a su posición de partida.

La planificación económica y financiera es básica durante todo el ciclo de vida del negocio. Empezando por las previsiones económicas y financieras a corto, medio y largo plazo que debe incluir un buen plan de empresa antes de iniciar la actividad.

Este análisis se apoya en la información contable y se sirve de diferentes técnicas para medir y comparar parámetros y variables en el tiempo.

Índice del artículo

– ¿Qué es el análisis económico y financiero de una empresa?

– ¿Cómo se hace un análisis económico?

– ¿Cómo se hace un análisis financiero?

– Principales diferencias entre ambos

¿Qué es el análisis económico y financiero de una empresa?

Para entender qué es un análisis económico financiero hay que tener en cuenta que es una herramienta que permite analizar distintos objetivos a partir de la información recopilada.

La clave del diagnóstico es cuantificar y evaluar el equilibrio entre rentabilidad y riesgo. Esto le concede valor a nivel interno y externo:

- A nivel interno, los datos son útiles para analizar puntos críticos y detectar qué parámetros hay que corregir o vigilar.

- A nivel externo, es foco de atención de inversores, entidades financieras, administraciones o proveedores. Tener una situación financiera delicada puede dificultar o encarecer la financiación y perjudicar la negociación comercial.

También se utiliza dentro de los mecanismos para valorar una empresa, teniendo en cuenta que ofrecer una visión global de sus fortalezas y debilidades.

El análisis general considera a la empresa como una unidad de producción en funcionamiento y se alimenta del flujo de datos que proporciona el registro contable.

Esto no impide que a veces sea necesario apoyarse en estimaciones cuando el objetivo sea analizar la viabilidad de un nuevo proyecto, una inversión o un plan de expansión,

¿Cómo hacer un análisis económico financiero?

Para realizar el estudio se toman como fuente los estados financieros que exige el plan general contable. Las pymes disponen de la cuenta de pérdidas y ganancias, el balance e incluso la memoria anual para un informe más detallado.

El examen gira en torno a tres pilares fundamentales:

- Rentabilidad: se analiza el resultado o beneficio obtenido en relación a los recursos disponibles.

- Solvencia y liquidez: se diagnostica la capacidad de la empresa para afrontar sus obligaciones de pago. Es un apartado prioritario.

- Estructura patrimonial: se estudia la estructura del activo (bienes y derechos) y del pasivo (deudas y obligaciones).

Sin rentabilidad no hay solvencia (solo mientras aguanten los fondos propios), y sin liquidez el proyecto no podrá sobrevivir.

Metodologías

Las metodologías principales son:

Revisión analítica de los estados financieros:

Se analizan las partidas del balance y la cuenta de resultados mediante porcentajes. Sirve para detectar desajustes o variaciones inconsistentes.

- Técnica horizontal: compara la tasa de variación (%) entre distintos periodos:

- Técnica vertical: compara el peso de cada partida dentro del grupo al que pertenece.

| Ejemplo de análisis de ventas | (1) | (2) | ||

| Volumen de negocio | 2018 | 2019 | Variación 2018/2019 | % sobre el total |

| En miles de euros | 2019 | |||

| Cifra neta de negocio | 3250 | 3974 | 22,28% | 100% |

| Ventas en España | 2715 | 3100 | 14,18% | 78,01% |

| Ventas en el extranjero | 535 | 874 | 63,36% | 21,99% |

Hay muchas posibilidades, se puede segmentar en cuentas, partidas, grupos y analizar las variaciones entres varios años -tasas anuales o interanuales-.

Análisis de ratios:

Es la estrategia más habitual. Un ratio relaciona dos elementos para evaluar la proporción de uno en relación al otro. Sirven para medir y comparar en el tiempo las variables más significativas. Miden riesgos y anticipan trayectorias.

Se usan ratios financieros (liquidez, solvencia, estructura de pasivo y endeudamiento, estructura del activo…) y ratios económicos (rentabilidad económica y financiera).

Estudio del equilibrio financiero:

Es un apartado clave dentro del análisis financiero. Se revisa la distribución del balance para comprobar el equilibro entre medios y recursos y determinar el nivel de solvencia.

¿Cómo se hace un análisis económico?

El análisis económico tiene como función valorar la gestión económica de una empresa en relación a sus resultados. Analiza la empresa como unidad de negocio, su rendimiento y capacidad para generar beneficio.

El elemento principal es la rentabilidad, tanto de los recursos económicos como de los recursos financieros.

La fuente de información es la cuenta de pérdidas y ganancias.

| CUENTA PÉRDIDAS Y GANANCIAS | |

| Componentes | |

| (+) Volumen de ventas (V) | Prestación de bienes y servicios |

| (-) Coste de ventas | Mercancía, materias primas, coste de producción, almacenaje, transporte, etc. |

| = Margen de ventas | |

| (-) gastos de explotación | Salarios, suministros, servicios, arrendamientos… |

| =Resultado operativo | Ebitda |

| (-) Amortizaciones/provisiones | |

| =Resultado de explotación (BAIT) | Beneficio antes de intereses e impuestos |

| (+/-) Resultado financiero | Ingresos menos gastos financieros |

| (+/-) Resultado extraordinario | Ingresos menos gastos extraordinarios |

| =Resultado antes de impuestos (BAI) | Beneficio antes de impuestos |

| (-) Impuesto de sociedades | Se aplica si el resultado es positivo |

| =Resultado neto (BN) | |

Elementos principales:

Margen de ventas: es un valor esencial. El margen que deja cada producto o servicio por la rotación del mismo es el sostén de todo el negocio.

Los componentes de la rentabilidad económica son:

Umbral de rentabilidad (punto muerto): determina el nivel de volumen de negocio que cubre todos los gastos. El punto a partir del cual se empieza a generar beneficio.

Ebidta: es un valor muy utilizado para medir y comparar el resultado real de la actividad. Determina el beneficio o pérdida sin contar los gastos financieros ni los gastos que no implican salidas de efectivo (amortizaciones o provisiones).

Ratios:

![]()

| Mide la capacidad de los recursos disponibles (AT) para generar beneficio. Ejemplo: Un valor de 0,10 (10%) indica que por cada 100.000 euros de activo se genera un beneficio de 10.000 euros | Mide el % de beneficio que aporta cada euro de patrimonio neto (fondos propios). Se puede calcular también sobre la deuda ajena -> BAI / Deuda externa (Pasivo) (en este caso se deben incluir los gastos financieros) |

| (*) Se puede utilizar el BAIT, el Ebitda, BAT o BN en función de lo que se quiera analizar. | |

Dentro de este apartado existen técnicas específicas para el análisis de costes o el control de existencias e inventario (con sus ratios de rotación y beneficio), Es un complemento importante.

¿Cómo se hace un análisis financiero?

En el apartado financiero hay que analizar la estructura patrimonial, la liquidez y la solvencia de una empresa en función de la composición de su balance:

Activo = [Patrimonio neto + Pasivo]

(recursos) = (medios de financiación)

| ACTIVO | Patrimonio + PASIVO |

| Activo Fijo o permanente, AF Bienes y derechos con una permanencia de más de un año | Patrimonio neto, PN (fondos propios) |

| Activo circulante, AC Bienes y derechos a corto plazo destinados a proporcionar liquidez (Existencias, derechos de cobro y tesorería) | Pasivo fijo, PF Deudas y obligaciones a largo plazo |

| Pasivo Circulante, PC Deudas y obligaciones a corto plazo |

Los conceptos principales son:

- Liquidez: capacidad de la sociedad para hacer frente a sus obligaciones a corto plazo (AC > PC)

- Solvencia: capacidad de la empresa en general para hacer frente a todas sus deudas según vayan venciendo.

- Tesorería: efectivo disponible en caja y cuenta corriente para atender las obligaciones inmediatas.

Métodos de análisis:

- Análisis del equilibrio financiero

Se considera que una empresa está en equilibrio financiero cuando genera flujos de efectivo suficientes para afrontar sus deudas y obligaciones a corto plazo. En términos contables, cuando su activo circulante supera al pasivo circulante.

Es lo que se llama fondo de maniobra (FM): FM = AC – PC

Podemos diferenciar tres situaciones:

Situación estable (AC > PC)

| ACTIVO | PASIVO | |

| AF | PN | |

| PF | ||

| AC | FM | |

| PC |

Si se puede mantener este estado en el tiempo la solvencia está asegurada.

Situación inestable (AC < PC)

Hay que actuar rápido para revertir la situación.

| ACTIVO | PASIVO | |

| AF | PN | |

| PF | ||

| PC | FM (-) | |

| AC |

Situación de quiebra (P > AT, es decir PN negativo)

Las pérdidas continuadas consumen el capital social. En este ejemplo ya está en negativo creando un activo ficticio. Ni siquiera con la liquidación total se podría pagar a los acreedores.

| ACTIVO | PASIVO | |

| AF + AC | PF | |

| PC | ||

| PN (-) |

Periodo de maduración del activo circulante:

Además de mantener un AC suficiente, para la estrategia financiera es vital generar un flujo de caja positivo (cash-flow). Se trata de corregir el desfase temporal entre el registro contable de las operaciones y las entradas y salidas reales de efectivo.

Hay que proteger la tesorería para atender los pagos más inmediatos:

- Agilizando el AC: rotación de existencias y anticipo de los derechos de cobro.

- Asegurando que el periodo medio de cobro sea inferior al de pago.

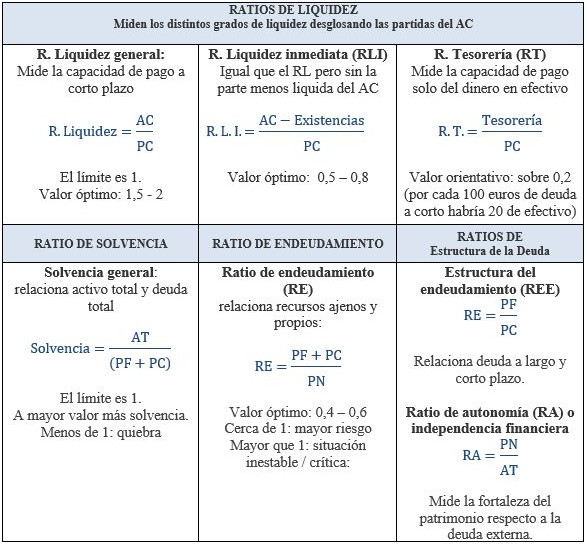

- Análisis de ratios financieros

Ratios principales:

Principales diferencias entre ambos

La principal diferencia entre análisis económico y financiero se basa en los objetivos y el enfoque de cada uno. De lo que hemos visto, se pueden distinguir estos tres puntos:

- El análisis económico se enfoca en el negocio en sí: la productividad y la capacidad de generar riqueza. El análisis financiero se enfoca en la estructura óptima que garantice una situación de solvencia en el tiempo.

- Estados financieros: el apartado económico se centra en la cuenta de pérdidas y ganancias y el financiero en el balance.

- Beneficio y flujo de caja: la parte económica se orienta hacia la consecución de beneficio operativo y para el análisis financiero lo importante es el flujo de caja. El beneficio no asegurar tesorería.

En resumen, tener un negocio rentable es una condición necesaria pero no suficiente. Los dos análisis deben estar alineados para consolidar una rentabilidad sostenible.

Lo que define el éxito de una empresa es su capacidad para garantizar la viabilidad económica y también la financiera, a través de un proceso de retroalimentación en ambos sentidos.

el artículo esta interesante y sencillamente explicado.