Pocos calificativos le pueden sentar mejor a una empresa que estar reconocida como solvente. Es una señal de potencial y fortaleza. La solvencia económica y financiera es el pilar que sostiene toda la estructura productiva, administrativa y comercial; y la que asegura los recursos para cubrir todas las operaciones.

Ser solvente es un compromiso continuo que tiene dos referencias fundamentales: una gestión eficiente de los recursos y una planificación preventiva para detectar posibles riesgos y aplicar medidas correctoras. En Circulantis, proponemos una alternativa para el descuento de pagarés con rapidez y seguridad, agilizando así la liquidez de las facturas, uno de los activos más valiosos.

Es precisamente la capacidad para generar liquidez el elemento clave de solvencia financiera. A mayor cantidad de recursos -bienes y derechos- convertibles con facilidad en dinero líquido más fuerte será la posición financiera.

Índice del artículo

– ¿Qué es la solvencia financiera?

– ¿Cómo acreditar la solvencia económica y financiera?

– ¿Qué son los ratios de estabilidad?

– Análisis de solvencia

– ¿Cómo mejorar el rating en una pyme?

– Diez conceptos financieros que conviene dominar

¿Qué es la solvencia financiera?

En el ámbito empresarial, la solvencia financiera define la capacidad de una organización para cumplir con todas sus obligaciones de pago, independientemente de cuando tenga que afrontarlas: tanto si es de forma inmediata como en un momento posterior.

Para garantizar ese estado, y convertirse en una empresa solvente, esta debe cumplir dos condiciones:

- Tener recursos suficientes para pagar lo que debe en cada momento.

- Estar capacitada para mantener esa situación en el tiempo.

El objetivo es generar solvencia a corto plazo y que ésta sea el soporte para la estabilidad a largo plazo.

Para cubrir los pagos más inmediatos es importante una gestión financiera eficaz y un volumen de ventas sólido y rentable. Al mismo tiempo, hay que protegerse de los riesgos operativos, internos y externos:

- De mercado: cambios en la demanda o posibles errores estratégicos.

- Financieros: dificultad para obtener financiación o inversiones fallidas

- Comerciales: retrasos en los cobros y posibles impagos.

El proceso se redondea con un trabajo de planificación para asegurar el futuro, encaminándose hacia una estructura patrimonial y de deuda lo más equilibrada posible. Sin olvidar, diversificar las fuentes de financiación para adaptarlas a cada necesidad y momento.

La información contable como punto de partida

Para conocer la situación real de la empresa y controlar su evolución es fundamental manejar una información contable actualizada y fiable. De ahí se extraen los datos e indicadores que se van a necesitar (balance de situación y ratios financieros) como herramienta para el análisis del negocio.

Ser solvente requiere encontrar puntos de equilibrio propios porque no hay un único argumento y cada actividad es distinta. No es lo mismo ser solvente por contar con un buen patrimonio (solvencia económica) que ser solvente por tener recursos y liquidez para pagar las deudas (solvencia financiera). Todo ayuda a consolidar un ciclo óptimo:

Rentabilidad -> Solvencia -> Liquidez

¿Cómo acreditar la solvencia económica y financiera?

Es muy interesante para una organización saber cómo acreditar solvencia económica y financiera porque lo puede necesitar en muchas circunstancias: para solicitar financiación y subvenciones o para participar en determinados proyectos donde así se le exija. Por ejemplo, es un requisito indispensable para trabajar con las Administraciones Públicas.

En el sector público, las fórmulas de acreditación toman como base estos puntos:

- Declaración conforme de alguna entidad financiera o justificar un seguro de indemnización por riesgos profesionales.

- Presentar las cuentas anuales en el Registro Mercantil (u otro oficial). De no estar obligadas a ello se deben presentar los libros de contabilidad legalizados.

- Declaración del volumen total de negocio, o del relacionado con el objeto del contrato, de los tres últimos años.

Las entidades o instituciones que certifiquen alguna condición: como auditorias, entidades financieras, aseguradoras, organismos públicos o privados, etc.; lo harán con el modelo de acreditación de solvencia económica y financiera que se haya establecido para ese fin, justificando en el texto que la empresa cumple los baremos establecidos.

Las empresas que tienen la consideración de contratistas del sector público deben presentar cada año una Declaración Responsable, confirmando que siguen cumpliendo los criterios de solvencia.

¿Qué son los ratios de estabilidad?

Los ratios son indicadores que relacionan valores contables, económicos o financieros en forma de cocientes (índices o porcentajes). Se utilizan como unidades de medida y comparación para analizar la situación de determinados elementos en el tiempo.

Los ratios de estabilidad sirven para evaluar la solvencia de una empresa, presente y futura, estimando también su riesgo de quiebra técnica o de entrar en concurso de acreedores.

Hay que hacer el mejor trabajo posible para no tener que pasar por esa difícil situación.

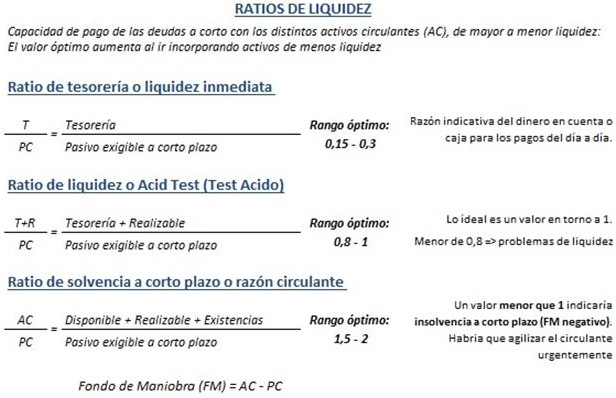

El índice de solvencia financiera o de solidez es una referencia clave y determina el potencial del activo para cubrir las deudas contraídas. Un rango óptimo estaría entre 1,5 y 2 (el 2 indicaría que el valor del activo dobla el de las deudas). Cuanto más alto sea, mejor; pero procurando no tener recursos ociosos.

Índice solvencia financiera = Activo Total / Pasivo total exigible (deudas a corto y largo plazo)

Hay otras medidas complementarias muy útiles en relación a la estructura y composición de la deuda. De esta forma, se pueden estudiar mejor los riesgos de estabilidad. Por ejemplo:

Ratio de endeudamiento = Pasivo total (exigible) / Patrimonio neto (fondos propios)

Relaciona el volumen de deuda total con el valor de los recursos propios. Cuanto más pequeño sea, mayor estabilidad (significa menos deuda o más fondos propios).

Ratio clasificación de la deuda = Pasivo circulante (exigible a corto plazo) / Pasivo total

Expresa el porcentaje de deuda que hay que afrontar a corto plazo (menos de un año) en relación al total. Aquí entra en juego la liquidez. Un % elevado de deudas inmediatas exige una mayor disponibilidad de activos líquidos para afrontarlas, para no tener que recurrir a préstamos o a la venta de inmovilizado.

Análisis de solvencia

El análisis de solvencia es una tarea primordial para cualquier empresario o director financiero. Se trata de conocer la situación real de la empresa y los riesgos a los que está expuesta (en función del resultado del balance contable y del estado patrimonial), Este trabajo se puede hacer gracias a los ratios financieros y el cálculo del fondo de maniobra (FM).

Análisis a corto plazo –liquidez-

Liquidez y solvencia financiera están muy unidas. La segunda alimenta a la primera, generando el efectivo necesario para cubrir los pagos que se van presentando. Tener liquidez es un indicativo de solvencia.

| Solvencia Recursos suficientes (bienes y derechos) para cubrir las obligaciones en el tiempo, sin alterar el funcionamiento normal de la empresa. | Liquidez Recursos disponibles para afrontar las deudas inmediatas.

|

El rasgo principal que las separa es el tiempo, es decir, lo que tarda un activo en aportar dinero efectivo o servir como medio de pago, garantizando la menor pérdida posible de su valor.

Los ratios de liquidez evalúan la disponibilidad de esos activos (AC) para pagar las obligaciones a corto plazo (pasivo exigible a un año vista), en función de su grado de liquidez. De mayor a menor serían:

- Tesorería: dinero en efectivo.

- Realizable: derechos o inversiones aún no efectivos pero con vencimiento en un plazo corto (como los derechos de cobro de las facturas).

- Existencias: su valor efectivo es más incierto, depende de su venta y del plazo de cobro.

Los rangos óptimos son orientativos porque hay empresas que necesitan más tesorería y otras menos, lo mismo ocurre con el valor del AC. Por ejemplo: el sector industrial necesita una proporción mayor de activos fijos para funcionar (maquinaria y equipos); las empresas que cobran siempre al contado se pueden mantener con ratios más bajos de tesorería.

Análisis a largo plazo –estabilidad-

Hemos comentado ya el ratio más importante:

| Ratio de estabilidad, solidez o garantía | ||||

| AT | = | Activo total | Rango óptimo: | Entre 1 y 2 Equilibrio (Deseable >1,5) |

| P.Ex | Pasivo total (exigible a corto y largo plazo) | 1,5 – 2 | »1: Situación grave o de quiebra técnica | |

Relaciona el volumen de todos los recursos con el importe de las obligaciones contraídas. Los valores altos indican fortaleza, capacidad de expansión y seguridad para los acreedores. Estaría poco endeudada (financiación ajena) y tendría un gran volumen de recursos para convertir en efectivo.

El otro extremo indicaría un nivel de endeudamiento muy alto y unos recursos propios al mínimo o negativos. Por ley, las sociedades deben mantener una aportación mínima de capital social, pero las pérdidas continuadas pueden llegar a absorber ese capital propio, llegando a ser negativo (valor del índice menor que 1). Es un desencadenante de disolución.

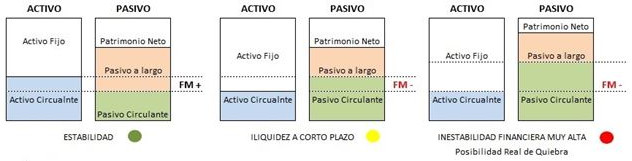

En forma de balance, ponemos como ejemplo tres situaciones, según su grado de riesgo. El reto está en corregir cualquier desviación que encamine a la empresa del primer escenario (estabilidad) hacia las demás:

En resumen, si no hay garantías a corto plazo el futuro no será sostenible. Por eso, los indicadores de liquidez son una referencia esencial. Conviene agilizar los ingresos pendientes y controlar los pagos más próximos para tener siempre en la cuenta el dinero que se necesite.

Mantener ese margen de maniobra, sin riesgo y sin perjudicar la actividad, es el objetivo final. En Circulantis te podemos ayudar, prueba con nosotros fórmulas diferentes de financiación para tus facturas y obtén liquidez inmediata.

¿Cómo mejorar el rating en una pyme?

Para una empresa tener una buena calificación de crédito o rating es un factor clave para poder acceder a una financiación estable y diversificada, donde pueda elegir las operaciones que más le interesen sin dependencias. Y poder así ser una empresa solvente

La falta de liquidez ha sido un lastre gravísimo para muchas pymes en estos años y seguirá siendo un elemento esencial en el futuro.

Los principales factores que cualquier empresa debe cuidar y potenciar para tener una buena valoración en el mercado y acceder en mejores condiciones a la liquidez que necesita son los siguientes:

- El compromiso de presentar siempre una información cierta y transparente.

- Un balance contable lo más equilibrado posible y auditado por una compañía externa.

- La experiencia, imagen y reputación en el mercado.

- Planes de futuro que sean realistas y estén bien diseñados.

- Una financiación diversificada y bien seleccionada.

La calidad y transparencia de la información no se debe perder nunca. Quizá en un momento delicado una pyme puede ocultar datos negativos por temor a recibir un peor rating, pero eso acabará por ser más perjudicial para ella. Es mejor ofrecer toda la información que se requiera unida a un plan destinado a solucionar aquello que no va del todo bien.

Los pasos que una empresa dé para mejorar su rating y solvencia no solo le llevarán a unas opciones de financiación más estables sino que también proporcionan seguridad y confianza en el proyecto, a nivel interno y externo. Esto será muy valioso para mejorar sus relaciones comerciales y un valor añadido para sus clientes y proveedores.

Diez conceptos financieros que conviene dominar

Aunque vender es el objetivo prioritario, es el control financiero el que te dará estabilidad para afrontar contratiempos y construir una plataforma de crecimiento.

Estos son diez elementos y herramientas financieras básicas, que ya conoces, pero que es especialmente importante dominar, encadenar y exprimir:

Activo

Es el conjunto de recursos que tiene una empresa para funcionar. Es esencial optimizar el activo al máximo. Se divide en dos grupos:

- Activo fijo: los bienes que dan soporte a la empresa a largo plazo (locales, maquinaria, vehículos, etc.)

- Activo circulante: es la base para manejar en el día a día porque aporta el dinero efectivo, de forma inmediata o en un plazo corto.

Pasivo

Es el conjunto de los medios de financiación que nutren el activo de la empresa: son los fondos propios y la financiación ajena o pasivo exigible. El pasivo y el activo están emparejados (no hay recursos sin medios).

Hay que equilibrar el endeudamiento externo y controlar el pasivo corriente (los pagos o deudas que hay que afrontar de modo más inmediato).

Liquidez

La forman los activos con capacidad para generar efectivo. En general, son tres grupos:

- Liquidez inmediata: dinero en cuenta o caja (cash-flow)

- Existencias en venta: su liquidez depende de la demanda de cada producto.

- Derechos a corto plazo: documentos comerciales de cobro e inversiones con retorno a corto plazo.

Es un concepto clave porque nunca se debe perder la capacidad de pago. Es muy grave perder la confianza de proveedores, instituciones o clientes.

Anticipo de facturas

Es un servicio de financiación fundamental en muchas actividades. A través de medios como el descuento de pagarés o el propio anticipo de facturas, se puede adelantar el cobro de las facturas que se han negociado con pago aplazado. Lo que se pretende es reducir la espera y mejorar la liquidez y el margen de maniobra.

La financiación colectiva del crowdlending ofrece ventajas para este servicio: sencillez, agilidad, libertad y ahorro en costes.

Presupuesto de tesorería

Es una herramienta de protección indispensable. Con ella se puede calcular el dinero efectivo en cada momento futuro, generando una tabla que sitúe todas las fechas e importes de los cobros y pagos pendientes.

Esta previsión permite anticiparse a posibles riesgos de liquidez y tomar medidas correctoras.

Fuentes de financiación

Es el conjunto de alternativas de financiación que tienen autónomos y pymes. Es necesario conocerlas y aprovecharlas para reducir la excesiva dependencia bancaria en nuestro país. Con ese propósito nació la Ley de Fomento de la financiación empresarial, para evitar las consecuencias negativas de las restricciones de crédito.

Las plataformas de crowdlending son de las más versátiles y con un acceso más sencillo.

Gastos financieros

Uno de los puntos críticos para las empresas son los gastos financieros. Es prioritario entender y analizar cada componente para poder comparar cuando se busca financiación. El coste se divide en:

- Tipos de interés. Se reflejan en porcentaje anual, para plazos más cortos hay que actualizarlos. La mejor referencia para valorar los gastos es la TAE (tasa anual equivalente) porque incluye la periodicidad del pago y las comisiones principales, aunque puede dejar fuera algunos gastos de gestión.

- Comisiones. Puede haber muchas (de estudio, de apertura, de cancelación…)

- Gastos de gestión. El abanico es también amplio: correspondencia, documentación, timbres, gastos notariales…

Comparar bien es elegir mejor. Ojo, también supone un gasto tener que contratar productos vinculados al pedir financiación (seguros, tarjetas u otras obligaciones). Todo suma y hay que tenerlo en cuenta.

Contabilidad analítica

Además de la contabilidad financiera obligatoria (según el Plan General de Contabilidad) la contabilidad analítica o de costes es una opción muy útil.

A través de los datos de la primera se puede codificar con más desglose cada partida contable, ingresos y gastos. Esto da una visión más detallada de cada elemento para detectar lo que está fallando y lo que se puede potenciar.

Ratios financieros

Los resultados del balance y la cuenta de resultados de la contabilidad financiera son de gran ayuda para evaluar ratios de estabilidad o solvencia. Como ejemplo:

- Ratios de solvencia. Miden la capacidad de la empresa para hacer frente a sus obligaciones de pago. A corto plazo el mejor es el ratio de tesorería:

= [Activo circulante/Pasivo Circulante] -> Situación de riesgo: menor que 1

- Ratios de endeudamiento: analizan el grado de endeudamiento. El general es: =[Pasivo exigible/Recursos propios] -> Riesgo: cerca o mayor que 1

Los ratios permiten medir y comparar en el tiempo todo tipo de elementos contables y financieros.

Evaluación de la inversión

Las decisiones de inversión abarcan tanto la gestión efectiva de todos los activos, sobre todo los circulantes, como la evaluación de la rentabilidad esperada (retorno) de los nuevos proyectos.

Los métodos de evaluación más utilizados son: el VAN (valor actual neto) y el TIR (tasa interna de retorno).

Resumiendo, hay que cuidar las finanzas pero también hay que alcanzar el punto de equilibrio o umbral de rentabilidad. Es aquel volumen de ventas a partir del cual se empieza a generar beneficios. No se puede sobrevivir es un estado permanente de pérdida.

Que bien que publican este tipo de informacion porque le ayuda a uno a informarse.

Muy interesante la publicación, sigan adelante