El plan general contable (PGC) es el marco legal que obliga a todas las sociedades mercantiles en la forma de valorar y registrar todas sus operaciones, es decir, llevar la contabilidad.

El texto original fue aprobado en 1973 y una de las reformas más importantes desde entonces se llevó a cabo en 2007, con un nuevo PGC. Una completa actualización para adaptar nuestro reglamento a las directrices europeas e internacionales.

Ese mismo año también se aprobó una versión del PGC específica para las pymes (Real Decreto 1515/2007). Con ella, se pueden contabilizar y presentar las cuentas con menos obligaciones.

Solo las pequeñas y medianas empresas que cumplan las condiciones establecidas pueden optar de forma voluntaria por el formato del PGC para pymes. El resto ha de hacerlo siguiendo el plan general.

Índice del artículo

– ¿Qué es el plan general contable y para qué sirve?

– Partes del PGC

– Cuadro de cuentas

– Definiciones contables

– Novedades del PGC

¿Qué es el plan general contable y para qué sirve?

La contabilidad es una de las obligaciones más importantes de cualquier tipo de sociedad (limitadas –SL o SLU-, anónimas, cooperativas, colectivas…), de ahí la importancia de conocer e interpretar el plan general de contabilidad.

Su regulación es responsabilidad del ICAC (Instituto de Contabilidad y Auditoría de Cuentas) que debe actualizar el texto a los nuevos escenarios económicos y financieros y dar respuesta a las consultas formuladas en materia contable.

¿Qué es un plan general contable?

Un plan general contable es el reglamento que establece las “reglas de juego” para unificar la forma de valorar, registrar y presentar las cuentas anuales de las empresa.

Es un patrón común que especifica los criterios de valoración de los distintos hechos y determina cuándo y cómo se deben registrar las operaciones comerciales, financieras, patrimoniales o los ajustes contables.

Para ello, se establece un mecanismo de anotación a través de asientos contables bajo el método de partida doble.

Este método se basa en el principio de que toda partida tiene su contrapartida, no hay origen sin destino ni inversión sin financiación. De esta forma se cumple siempre la ecuación fundamental de la contabilidad, visibilizada en el balance.

| Activo (bienes y derechos) | = | Pasivo (Patrimonio neto + pasivo exigible) (obligaciones y deudas) |

El objetivo es crear un registro ordenado de todos los hechos económicos -agrupados en capítulos, grupos y subgrupos de cuentas-, como base para elaborar los dos principales estados financieros: el balance y la cuenta de resultados.

¿Para qué sirve el plan general de contabilidad?

El fin del plan general contable es garantizar que la información que ofrecen las empresas en sus informes financieros refleja una imagen fiel, una visión real de su situación económica y financiera.

Gracias al PGC existe esa información clara y comparable al servicio de cualquier interesado: administraciones públicas, entidades financieras, clientes, proveedores, socios… Es un marco clave para generar seguridad en las relaciones con las empresas.

En segundo lugar, es un pilar fundamental en la gestión fiscal.

El resultado del balance y la cuenta de pérdidas y ganancias es la base para preparar el impuesto de sociedades. Del mismo modo, al registrar todas las obligaciones fiscales permite obtener el saldo de las cuentas acreedoras y deudoras con Hacienda.

Por último, el plan general de contabilidad ofrece un marco perfecto para analizar la evolución de la compañía, detectar riesgos y desviaciones y controlar los ratios principales: liquidez, solvencia y endeudamiento.

Es una excelente herramienta para lo toma de decisiones.

Plan general contable para pymes

El objetivo de esta adaptación es facilitar la contabilidad de las pequeñas y medianas empresas, simplificando los criterios de valoración y de registro.

Además, en la presentación de las cuentas anuales solo será obligatorio incluir el balance, la cuenta de pérdidas y ganancias y la memoria. En ese contenido se pueden emplear modelos abreviados, con un detalle menos desagregado.

Pueden utilizarlo las pymes que cumplan, al menos, dos de estos tres requisitos:

| Requisitos para aplicar el PGC para pymes (RD 602/2016) | |||

| Requisitos: | Activo (total de partidas) | Cifra de negocio (importe neto anual) | Nº de trabajadores (media del ejercicio) |

| Pymes | Inferior a 4 millones de euros | Inferior a 8 millones de euros | Menos de 50 |

| Micropymes | Inferior a 1 millón de euros | Inferior a dos millones de euros | Menos de 10 |

| Empresas excluidas: Entidades de interés público, las que formen parte de un grupo que formule cuentas anuales consolidadas, aquellas cuya moneda funcional no sea el euro y las entidades financieras que capten fondos del público. | |||

Si durante dos ejercicios consecutivos no se cumplen dos de los requisitos se perderá la opción de seguir aplicando este plan.

Las micropymes tienen criterios específicos que simplifican más algunas operaciones y también el impuesto de sociedades.

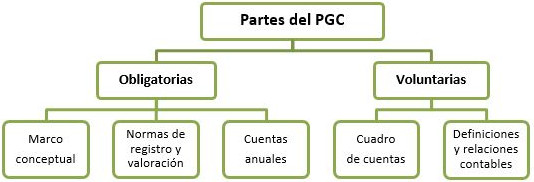

Partes del PGC

Las partes del plan general contable son cinco. Esta clasificación se divide a su vez en dos grupos: tres apartados obligatorios y dos voluntarios.

Estos son los capítulos de seguimiento obligatorio:

Marco conceptual

Esta parte representa el fundamento teórico y conceptual del PGC.

Define los elementos claves para entender e interpretar el resto del plan, es decir, cuándo y de qué manera hay que registrar cada hecho y cómo valorarlo. El propósito es garantizar una información completa y fiable en las cuentas anuales.

Consta de siete apartados:

| Cuentas anuales. Imagen fiel | Dota de rango legal a la imagen fiel. Las cuentas anuales deben redactarse con claridad siguiendo los principios indicados. |

| Requisitos de la información a incluir en las cuentas anuales | La información ha de ser relevante, fiable, integra, comparable y clara. |

| Principios contables | Son seis: empresa en funcionamiento, devengo, uniformidad, prudencia, no compensación e importancia relativa |

| Elementos de las cuentas anuales | Define los elementos del balance (activo, pasivo, patrimonio) y de la cuenta de resultados (ingresos y gastos). |

| Criterios de registro o reconocimiento contable de los elementos de las cuentas anuales | En el registro se incorpora a las cuentas los elementos anteriores, bajo un criterio de probabilidad de lograr rendimientos y de obtener un valor fiable. |

| Criterios de valoración | Se trata de establecer un valor monetario para cada hecho. Hay 10 criterios, entre ellos: coste histórico, valor actual, valor razonable, coste de venta o coste amortizado. |

| Principios y normas generalmente aceptados | Código de Comercio, normas del ICAC, PGC adaptado a cada sector y otras legislaciones aplicables. |

Normas de registro y valoración

En este apartado se especifican 23 normas que explican cómo valorar y registrar cada suceso según su naturaleza, especialmente los que pueden presentan más dificultades:

| 1 Desarrollo del Marco Conceptual de la Contabilidad. 2 Inmovilizado material. 3 Normas particulares sobre inmovilizado material. 4 Inversiones inmobiliarias. 5 Inmovilizado intangible. 6 Normas particulares sobre el inmovilizado intangible. 7 Activos no corrientes y grupos enajenables de elementos, mantenidos para la venta. 8 Arrendamientos y otras operaciones de naturaleza similar. 9 Instrumentos financieros. 10 Existencias. 11 Moneda extranjera. 12 IVA, IGIC y otros Impuestos indirectos. | 13 Impuesto sobre beneficios. 14. Ingresos por ventas y prestación de servicios. 15. Provisiones y contingencias. 16. Pasivos por retribuciones a largo plazo al personal. 17. Transacciones con pagos basados en instrumentos de patrimonio. 18. Subvenciones, donaciones y legados recibidos. 19. Combinaciones de negocios. 20. Negocios conjuntos. 21. Operaciones entre empresas del grupo. 22. Cambios en criterios contables, errores y estimaciones contables. 23. Hechos posteriores al cierre del ejercicio. |

Es importante saber valorar cada cuenta de activo y pasivo, especialmente las existencias (cuando hay stock a distintos precios), los activos y arrendamientos financieros, los impuestos, las amortizaciones, las provisiones y los ajustes contables.

Cuentas anuales

Las cuentas anuales representan un informe completo de la situación económica y financiera de una organización en un momento dado.

Es obligatorio elaborar un informe cada año con los datos del último ejercicio finalizado y presentarlo en el Registro Mercantil antes de los 6 meses posteriores al cierre.

Los modelos normales de cuentas anuales son:

- Balance de situación (cuentas de activo, pasivo y patrimonio) del año correspondiente y el anterior.

- Cuenta de pérdidas y ganancias (ingresos y gastos) igualmente, comparando los dos últimos ejercicios.

- Estado de cambios en el patrimonio neto (ECPN)

- Estado de flujos de tesorería (EFF)

- Memoria Anual

En esta parte del plan se describe el contenido de las cuentas anuales y cómo se deben presentar. Está dividido en:

- Normas de elaboración de las cuentas anuales

- Modelos normales de cuentas anuales

- Modelos abreviados de cuentas anuales

El PGC para pymes permite la utilización de los modelos abreviados para el balance, la cuenta de pérdidas y ganancias y la memoria, que son los únicos estados obligatorios en este plan.

Al emplear los modelos abreviados ya no era necesario presentar el EFF, y desde el RD 602/2016 tampoco lo es el ECNP dentro del PGC pymes. El resto de pymes deben cumplir unas determinadas condiciones para poder utilizar los modelos abreviados.

Cuadro de cuentas

El cuadro de cuentas que ofrece el plan general contable es voluntario aunque es un buen referente para la mayoría de las empresas. Utiliza la siguiente codificación: grupos (1 dígito), subgrupos (2), cuentas (3) y subcuentas (4-5 dígitos).

El cuadro de cuentas aplica directamente a los estados financieros: balance, cuenta de resultados y estado de cambios en el patrimonio neto (ECPN). Esta es la clasificación principal del PGC:

| Grupos de cuentas | Destino |

| Grupo 1. Financiación básica | Balance |

| Grupo 2. Inmovilizado | |

| Grupo 3. Existencias | |

| Grupo 4. Acreedores y deudores por oper. comerciales | |

| Grupo 5. Cuentas financieras | |

| Grupo 6. Compras y gastos | Cuenta de Resultados -> ECPN |

| Grupo 7. Ventas e ingresos |

Actualmente, hay dos grupos más que tienen como destino el ECPN aunque no se recogen en el PGC para pymes:

Grupo 8: Gastos imputados al patrimonio neto

Grupo 9: Ingresos imputados al patrimonio neto

La clasificación que hace el plan no es obligatoria porque se pretende dar flexibilidad a las sociedades en cuanto a la codificación y denominación de sus cuentas, teniendo en cuenta las diferentes formas sociales y ámbitos de aplicación.

En todo caso, siempre ha de prevalecer la claridad y la imagen fiel a la hora de definir las cuentas. Cada una debe estar codificada y servirá para identificar cada hecho económico y recoger todos sus movimientos.

Definiciones contables

Al igual que el cuadro de cuentas, seguir las definiciones contables del plan general de contabilidad es voluntario, pero igualmente hay que definir cada grupo, subgrupo, cuentas y subcuentas que se utilicen.

Estas definiciones tienen como objeto detallar el funcionamiento de las cuentas de la empresa en los asientos (los motivos de cargo y abono), manteniendo la regla de partida doble.

Las empresas podrán formular sus asientos contables con su cuadro de cuentas, salvo las operaciones cuyo formato y funcionamiento esté regulado de forma explícita en el PGC.

En cualquier caso, las definiciones contables deben estar alineadas a los principios y criterios de registro recogidos en el marco conceptual y las normas de valoración.

Novedades del PGC

En cuanto a las novedades del plan general de contabilidad hay dos modificaciones importantes, una de ellas ya en vigor y la otra aún pendiente o con adaptaciones parciales:

- Resolución del 5 de marzo de 2019 del ICAC (en vigor desde enero de 2020). Modifica los criterios de presentación de los instrumentos financieros y establece cambios contables para las sociedades de capital.

- Proyecto de Real Decreto destinado a modificar el RD 1514/2007 y el RD 1515/2007 que regulan el PGC. Y también al RD 1159/2010 en relación a las normas de adaptación para las organizaciones sin ánimo de lucro.

De las medidas en proyecto destaca la trasposición de la NIIF 9 (Normas Internacionales sobre Instrumentos Financieros) a nuestro PGC. Afecta a la clasificación y valoración de los instrumentos financieros, al deterioro de valor y la contabilidad de coberturas.

La primera adaptación de la NIIF 9 ha sido la clasificación de los instrumentos financieros que pasan de seis a tres categorías (cambiando la norma 9 de registro):

- Activos financieros a valor razonable con cambios en la cuenta de pérdidas y ganancias.

- Activos financieros a coste amortizado.

- Activos financieros a coste.

Novedades plan general contable:

| Resolución ICAC | |

| Obligatoria para sociedades de capital: empresas y pymes. Las cooperativas aplicarán la Orden EHA/3360/2010) y en su defecto esta resolución. Afecta a los ejercicios iniciados a partir del 1 enero 2020, con opción de aplicación retroactiva | |

| Temas | Contenido principal |

| Presentación de Instrumentos financieros | Atañe al tratamiento contable de las aportaciones sociales, obligaciones y otros instrumentos de financiación. Incluye nuevas definiciones para diferenciar el pasivo financiero de los instrumentos de patrimonio. |

| Aplicación al resultado | Señala que ante pérdidas reiteradas (patrimonio neto < capital social) un resultado positivo se aplicará al saneamiento de las pérdidas antes que a la reserva legal. Se limita también el reparto de dividendos. |

| Reformulación y subsanación de errores en las cuentas anuales | Hace hincapié en la justificación de cualquier reformulación en las cuentas. Las omisiones o inexactitudes contables se reflejaran en las cuentas anuales del ejercicio en el que se hayan detectado. |

| Remuneración de los administradores | Aparecerá como gasto en las cuentas anuales. |

| Aumento y reducción de capital | El aumento de capital por compensación de deudas, con aportaciones a fondos propios para cancelar deuda, se valorara por el valor razonable de la deuda cancelada. |

| Cambios en proyecto | ||

| Temas | Contenido principal | Cambios en: |

| Reconocimiento de ingresos NIIC 15 | Cambios en los criterios para reconocer los ingresos que provienen de contratos de ventas de bienes o servicios (con diferentes componentes o contraprestaciones variables). | · Criterios de valoración (sobre todo el valor razonable) · Cambios en norma 9, 10 (existencias), 11 (moneda extranjera) y 14 (contratos de venta) · Estados financieros de las cuentas anuales · Cuadro de cuentas y definiciones contables

|

| Valor razonable NIIF 13 | Se dará jerarquía al valor razonable | |

| Coberturas contables NIIC 9 | Se simplificarán los requisitos de contabilización y aumentarán las opciones disponibles. | |

| Arrendamientos NIIF 16 | Desaparecerá la distinción entre arrendamiento financiero y operativo | |

La mayoría de cambios corresponden a la necesidad de adaptar nuestra legislación a la normativa internacional, algo lógico en un entorno tan globalizado.

Por tanto, todas las sociedades deben conocer los fundamentos principales del PGC para interpretar adecuadamente sus obligaciones contables y de presentación de cuentas. Y también estar al tanto de las modificaciones que se produzcan.

Muchos negocios tienen pocos medios y personal para implementar el reglamento actual y los posibles cambios. Por suerte, la tecnología facilita mucho esta labor.

Las mejores aplicaciones de contabilidad se actualizan online incorporando cualquier modificación y también pueden preparar gran parte de la documentación legal en materia contable, fiscal y mercantil.