La contabilidad es una de las exigencias normativas a las que se enfrenta una pyme pero también constituye un completo sistema de información para la gestión de cuentas y el análisis de la situación económica y financiera.

A través del registro diario se crea una estructura informativa muy valiosa. Toda la información queda expresada en las cuentas, que se utilizan para identificar cada elemento y anotar cronológicamente todos sus movimientos monetarios.

En Circulantis, desde nuestra experiencia en financiación, sabemos que una información clara y fiable es clave para obtener financiación para tu empresa, al presentarte con integridad ante los inversores.

Índice del artículo

1. ¿Qué es la gestión de cuentas en una empresa?

2. Gestión de los principales estados de cuentas

3. Consejos para gestionar las cuentas

3.1 Presentación del informe de gestión de cuentas anuales

¿Qué es la gestión de cuentas en una empresa?

La gestión de cuentas se puede definir como el proceso de control, previsión, planificación y toma de decisiones en relación a los resultados de los distintos grupos de cuentas contables.

El objetivo es tener un mapa clarificador de la situación en cada momento y tomar las medidas oportunas para garantizar la solvencia a corto plazo y el equilibrio patrimonial.

La contabilidad de una empresa es la que da soporte a la gestión de cuentas. Es la que organiza y agrupa toda la información económica y financiera. Registra cada operación y anota los movimientos en las cuentas correspondientes.

Los grupos de cuentas que recoge el Plan General Contable son:

- Grupo 1: Financiación básica (recursos propios y deuda)

- Grupo 2. Inmovilizado

- Grupo 3. Existencias

- Grupo 4. Acreedores y deudores

- Grupo 5. Cuentas financieras

- Grupo 6. Compras y gastos

- Grupo 7. Ventas e ingresos

Si tomas el control de tus cuentas puedes mejoras la planificación a todos los niveles: análisis de ventas, gestión de cobros y pagos, evaluación de las necesidades de financiación, rendimiento de los activos, control del endeudamiento, estructura de ingresos y gastos, etc.

Gestión de los principales estados de cuentas

El trabajo esencial de gestión se centra en los dos principales estados de cuentas:

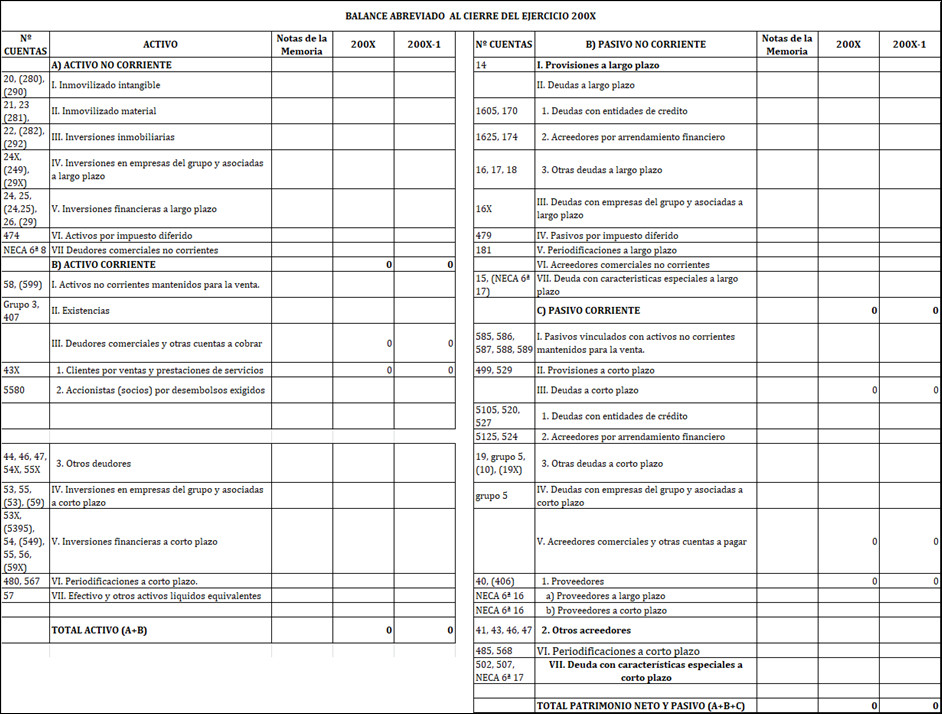

- Balance de Situación: cuentas de activo y de pasivo (grupos 1 a 5).

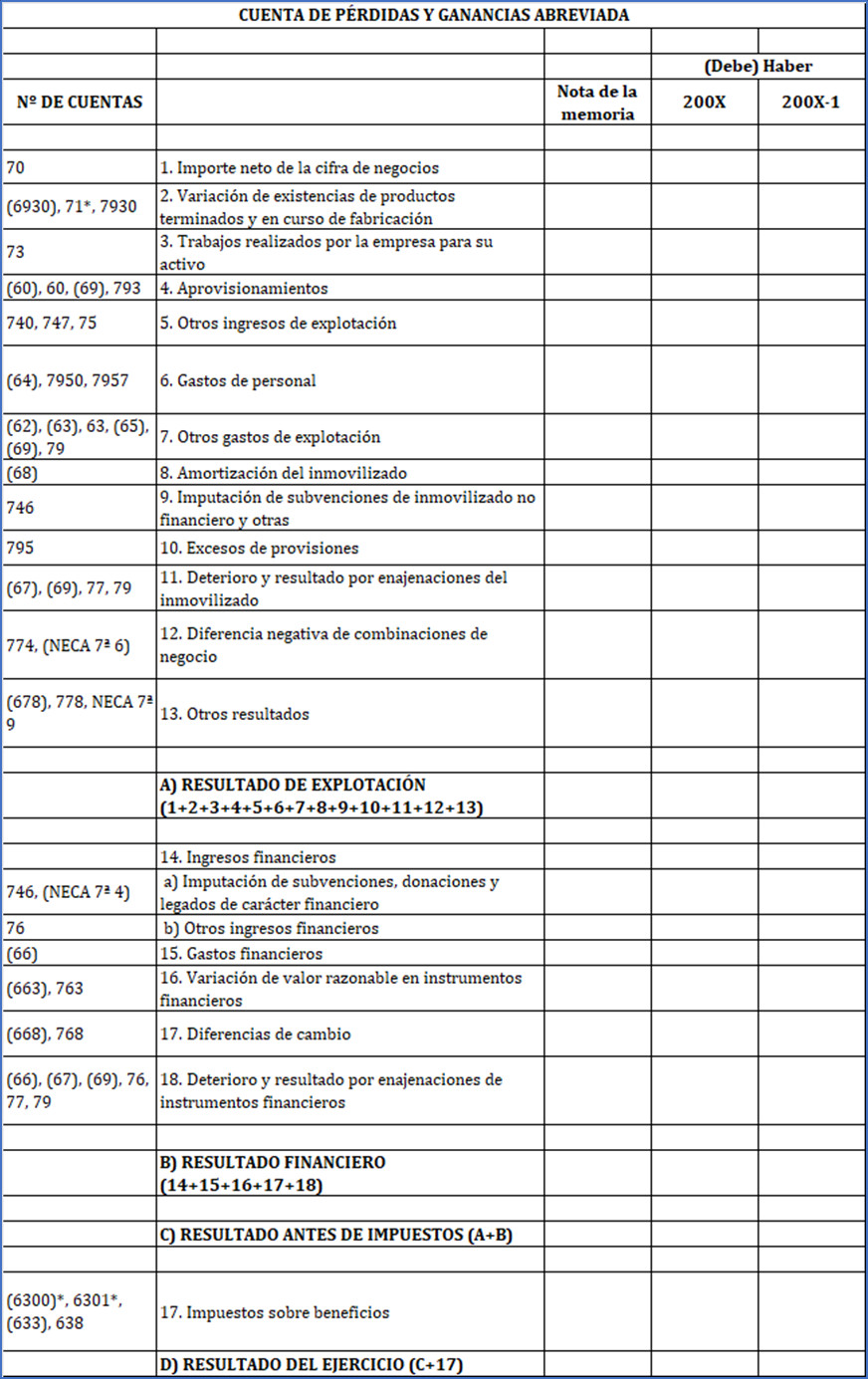

- Cuenta de resultados: cuentas de ingresos y gastos registrados en el ejercicio (grupo 6 y 7).

Balance de Situación

En este estado patrimonial se organizan las cuentas de activo y pasivo. La ecuación contable fundamental es:

[Activo = Pasivo] o

[Activo = Patrimonio neto + Pasivo exigible (deudas)]

Activo: recoge los bienes y derechos de la empresa.

Pasivo: recoge el patrimonio y las deudas.

El mecanismo de correlación entre ambos es el siguiente: el activo refleja en qué se ha empleado el dinero y el pasivo indica cómo se ha financiado esa inversión. Son iguales bajo el principio de que toda partida tiene su contrapartida.

Estas son las indicaciones básicas para la gestión de cuentas del Balance:

| ACTIVO | Objetivos |

| Activo no corriente o fijo | |

| – Inmovilizado material – Inmovilizado inmaterial – Inversiones financieras a largo plazo | Crear valor, optimizar el rendimiento y mejorar la rentabilidad. Seguimiento de amortizaciones y mantenimientos |

| Activo corriente o circulante | |

| – Existencias – Deudores comerciales (clientes) – Efectivo (caja y bancos) | Mejorar inventarios y rotación de productos Agilizar los cobros pendientes Optimizar la creación de liquidez. |

| PASIVO | Objetivos |

| Patrimonio Neto (fondos propios) | |

| – Capital social – Resultados del ejercicio (+/-) | No comprometer los fondos propios Evitar un endeudamiento excesivo y generar beneficio. |

| Pasivo no corriente (largo plazo) | |

| – Deudas a largo plazo (préstamos) – Impuestos diferidos | Ordenar y equilibrar la financiación La deuda a largo siempre para proyectos de largo recorrido |

| Pasivo corriente o circulante | |

| – Deudas/créditos a corto plazo. – Pagos pendientes a proveedores | Garantizar los pagos inmediatos Controlar los plazos de pago a proveedores.

|

La gestión del activo corriente es especialmente sensible porque genera el pilar fundamental de un negocio: la liquidez.

En las ventas a plazo es importante solicitar medios de pago fiables, como los pagarés. Al contabilizar pagarés, la cuenta de Clientes pasa a: “Efectos comerciales a cobrar”, lo que ofrece más seguridad en el Balance. Además, son títulos que facilitan los anticipos de facturas.

Prioridades:

- Garantiza la solvencia a corto plazo y mantén margen para cubrir imprevistos.

a.1 Activo corriente / Pasivo Corriente => Rango [1,8 – 2]

a.2 Cuentas a cobrar de clientes + Tesorería / Pasivo corriente ≈ 1 (*)

(*)El patrimonio y el pasivo no corriente deberían financiar el activo fijo y las existencias (o parte de ellas).

- Evita un endeudamiento excesivo (*)

Lo ideal es que el patrimonio neto (fondos propios) represente entre el 40% y el 60% de todo el pasivo.

Patrimonio Neto / Pasivo => [0,4-0,6]

(*) No toda la deuda es igual de perjudicial. No es lo mismo el pasivo espontáneo (los pagos aplazados a los proveedores) que las deudas con los bancos (pasivo con intereses).

Cuenta de pérdidas y ganancias

Este informe contiene las cuentas del grupo 6 (compras y gastos) y grupo 7 (ventas e ingresos). Su resultado revela si el ejercicio se ha saldado con ganancia o pérdida.

| CUENTA DE PERDIDAS Y GANANCIAS | Objetivos |

| (+) Importe neto cifra negocio (-) Aprovisionamientos = Margen de Ventas (+) Otros ingresos de explotación (+/-)Variación de existencias (-) Gastos de personal (-) Otros gastos de explotación = Ebitda (-) Gastos de amortización y provisiones | Desagregar los ingresos (familias, productos,) Analizar el margen de venta Ojo a las ventas: ¿cuántas están sin cobrar?

Separar costes fijos de variables Medir el impacto de cada uno y su utilidad

Ebitda: Mide mejor el resultado real del negocio |

| Resultado de Explotación (1) | |

| (+) Ingresos financieros (-) Gastos financieros (+/-) Resultado venta de activos financieros

| Reducir el impacto de los gastos financieros (intereses) en el resultado =>Endeudamiento. Evaluar el rendimiento de las inversiones |

| Resultado financiero (2) | |

| Resultado final del ejercicio (1)+(2) | |

| Impuesto sobre beneficios | Corrección del resultado contable para la declaración del impuesto. |

| Resultado después de impuestos |

Siendo importante el resultado, también lo es entender cómo se ha producido y cómo se puede mejorar. Por ejemplo:

- Aunque tu resultado de explotación sea bueno un elevado endeudamiento financiero puede penalizar el beneficio.

- Si el resultado final es positivo pero tardas demasiado en cobrar las ventas puedes llegar a una situación grave de asfixia financiera por falta de liquidez.

- Si tu resultado es negativo o muy bajo lo mejor es que evalúes cada cuenta para ver qué se puede potenciar o eliminar.

Consejos para gestionar las cuentas

Además de lo anterior, te ofrecemos unos consejos rápidos para gestionar mejor las cuentas:

- Mantén la contabilidad al día.

- No mezcles las cuentas privadas con las de la empresa.

- Prepara un presupuesto de tesorería: una previsión estricta de todos los cobros y pagos pendientes (fechas e importes) para garantizar la solvencia en todo momento.

- Agiliza los cobros. Solo el dinero en la cuenta es útil.

- Planifica bien los impuestos y las fechas de liquidación (IVA, sociedades, retenciones IRPF, tributos locales…).

- Controla las existencias: exceso de stocks, productos obsoletos, roturas. Quédate con un inventario en buen estado y productivo.

- Gestiona clientes y proveedores: plazos de cobro y pago, rentabilidad, gastos que generan…

- Factura rápido y bien. Contablemente, el ingreso nace con la factura. Incluye todas las ventas y servicios y evita errores que provoquen retrasos en la aceptación.

- Analiza consumos y suministros. La eficiencia en los gastos pequeños supone un gran ahorro al final del año.

Presentación del informe de gestión de cuentas anuales

Realmente, la documentación obligatoria para las pymes son las Cuentas Anuales. Se deben completar antes de tres meses tras el cierre del ejercicio, aprobar en Junta General antes de seis meses y, tras la aprobación, hay un mes más para presentarlas en el Registro Mercantil.

La mayoría de las pymes pueden optar por el formato abreviado:

Cuentas Anuales

- Balance de situación

- Cuenta de Pérdidas y Ganancias

- Estado de cambios en el Patrimonio Neto

- Estado de Flujos de Efectivo (no obligatorio en el formato abreviado)

- Memoria

El informe de gestión de cuentas anuales es un documento que se presenta siempre de forma conjunta a las cuentas anuales, aunque no forme parte de ellas. Solo es obligatorio para algunas empresas, según el volumen de negocio, y lo elaboran los propios administradores de la sociedad.

Contenido informe de gestión cuentas anuales

Según el artículo 262 (Título VII, Capitulo III) de la Ley de Sociedades de Capital: “El informe de gestión habrá de contener una exposición fiel sobre la evolución de los negocios y la situación de la sociedad, junto con una descripción de los principales riesgos e incertidumbres a los que se enfrenta”.

El punto 3 del artículo detalla que: “Las sociedades que formulen balance y estado de cambios en el patrimonio neto abreviados no estarán obligadas a elaborar el informe de gestión”.

Cuando se presenta, se hace con el objetivo de ampliar, analizar y comentar la información de las cuentas anuales. Resumiendo el artículo 262, contendrá:

- Un análisis detallado y completo de la evolución y los resultados del negocio.

- Referencias y explicaciones adicionales de algunos importes recogidos en las cuentas.

- Reflejará los acontecimientos importantes para la empresa sucedidos tras el cierre del ejercicio y su presumible evolución.

- Informará sobre los proyectos de investigación y desarrollo.

- En determinados supuestos, debe incluir un estado de información no financiera.

Pocas pymes se animan con el informe de gestión o lo hacen de un modo superficial. Sin embargo, si se hace bien aportará información relevante y un valor añadido a los objetivos de imagen fiel y transparencia.

Los informes anuales son la principal carta de presentación de tu empresa ante el exterior. Una elaboración impecable y completa es el mejor valor para transmitir profesionalidad y confianza.